Stehen wir vor einem weltweiten Bond-Crash?

(tellgold.li) Ich bin es gewohnt, die Märkte über lang- und kurzfristige Charts zu beobachten. Ich kenne die Muster, wie die Aktienmärkte 1929, 1987 und der Nikkei 1989 ihre Abstürze anfingen, auswendig. Die Muster sind alle gleich. Sie fingen stets mit einem kleinen Impuls nach unten an gefolgt von einer korrektiven Erholung und dann kam jeweils der Absturz. Dieses Anfangsmuster dauert jeweils nur wenige Wochen.

Heute ist in den Bondmärkten weltweit dasselbe Muster zu beobachten wie in den alten Aktienmarktcrashs, nur dass es einen längeren Zeitraum umfasst. Der US Bondmarkt toppte im Sommer 2012 aus (auf einen Tag genau zum Princeton Cycle). Der Schweizer Bondmarkt erreichte seine Spitze im Mai 2013, der japanische im April 2013 und die 10 jährigen Future für den deutschen Bund und die italienischen BTP scheinen diesen August ihre Spitze erreicht zu haben.

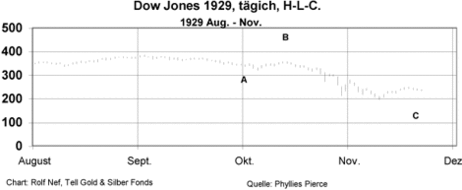

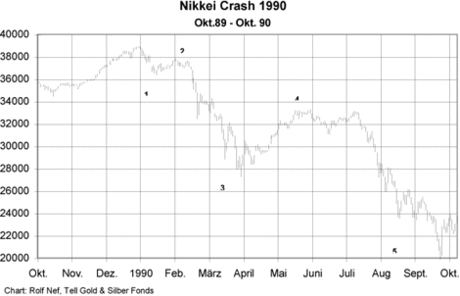

Lassen Sie mich Markt für Markt durchgehen, um einerseits das kurzfristige Muster im langfristigen Kontext aufzuzeigen. Der wichtigste Markt ist der US-Treasury Markt. Aber als erstes die beiden Aktienkräche Dow 1929 und Nikkei 1989 in Grafik 1 und 2. Der Dow toppte Anfangs September 1929 aus, machte den ersten Boden am 4. Oktober und das Erholungshoch am 11. Oktober. Das Tief war dann am 13. November bei 198, fast 50% tiefer als beim Höchststand. Beim Nikkei sah es ähnlich aus. Der Top war Ende Dezember 1989, das erste Tief Mitte Januar 1990 und die Erholung dauerte bis Ende Januar, aber erst Mitte Februar ging es richtig los.

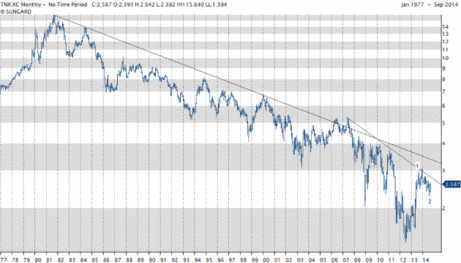

Grafik 3 zeigt den US Treasury Bond (Rendite) für 10-jährige Papiere. Punkt 1 in der Grafik zeigt die erste impulsive Aufwärtsbewegung der Rendite oder Abwärtsbewegung des Wertpapieres (Grafik 4) und mit Punkt 2 die korrektive Erholung. Ob die ganz fertig ist, weiss man immer erst später. Natürlich wird man jetzt einwenden, der lange Trend sei doch noch gar nicht gebrochen. Aber das war immer so, nur so kann der Markt überrascht werden.

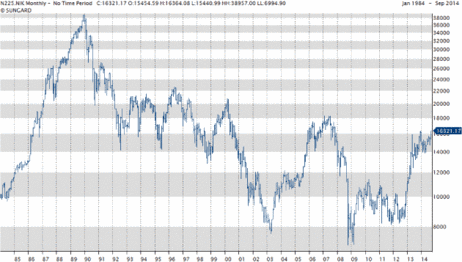

Grafik 5 zeigt den Nikkei monatlich. Der Strich links der Linie 90 war der Dezember 1989 und der rechts davon war Januar 1990. Der Trend war keineswegs gebrochen. Es gab aber zusätzlich zu diesem Muster eine Menge anderer Punkte, die dafür sprachen, dass das Ende des Bullmarktes erreicht war, die ich aber hier weglasse.

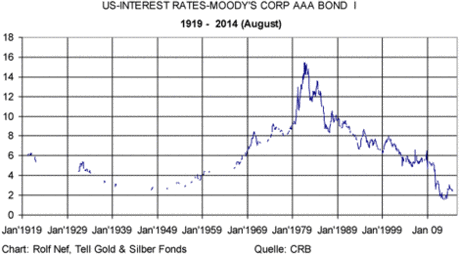

Man muss die lange Zinssenkungsphase seit 1981 aber im Kontext ähnlicher solcher Phasen sehen. Grafik 6 zeigt die US-Zinsentwicklung seit 1919. 1920 war mit dem Endes des ersten Weltkrieges ein Inflations- und ein Zinshoch. Mit der sinkenden Inflation begannen die Wertpapiermärkte zu steigen. Die Aktien stiegen aber nur bis 1929, die Bonds aber bis 1946. Das ist der grosse Unterschied zur Situation von heute. Der 29er Krach lehrte die Oekonomen, einfach Geld zu drucken und dann komme alles gut. Dabei wurde einfach der Zyklus verlängert bei ständig ansteigender Verschuldung.

1946 stiegen die Zinsen wieder, weil der private Sektor tief verschuldet war und wieder Kredite aufnahm worauf auch die Inflation wieder einsetzte und bis 1980 anstieg um dann wiederum eine disinflationäre Phase zu beginnen. Kommt es jetzt zur Deflation, dann viel härter wie 1929, weil der private wie der öffentlich Sektor überschuldet sind und die Zinsen steigen werden, nicht weil die Kreditnachfrage steigt, sondern weil der Schuldenberg einfach zu gross ist. 1980 betrugen in USA die Bundesschulden ca. 800 Mio. $, heute ca. 17.000.

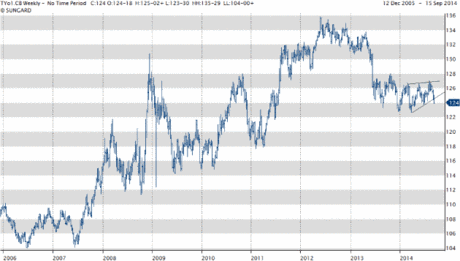

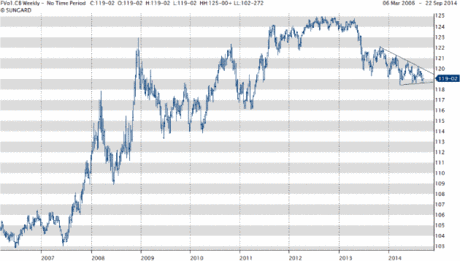

Grafik 7 zeigt die Renditedifferenz zwischen AAA und BBB Schuldnern. 2008 war das Absaufen der Unternehmensanleihen der Auslöser für das Fed, massiv solche Anleihen aufzukaufen. Grafik 8 zeigt den Preis für 5jährige Treasuryanleihen. Im 5 jährigen sitzt am meisten Kapital. Auch dieser hat im Sommer 2012 seine Spitze gemacht. Der Absturz im Frühjahr 2013 fällt zusammen mit Bernankes Ankündigung, den Aufkauf von Anleihen im Umfang von 85 Mio. $ einstellen zu wollen. Der Absturz hat ihm wahrscheinlich das Amt gekostet, worüber er glücklich sein sollte, denn der nächste Absturz wird verheerend sein. Die untere Trendlinie beim 5jährigen Treasury ist ein guter Indikator für den Anfang des nächsten Abbruchs.

Grafik 1: Dow Jones 1929

Grafik 2: Nikkei 1989

Grafik 3: US-Treasury 10 Jahre, Rendite

Grafik 4: US-Treasury 10 Jahre Future

Grafik 5: Nikkei

Grafik 6: US AAA Zinsen 1919 bis 2014 monatlich

Grafik 7: Zinsdifferenz zwischen tiefer und hoher Kreditqualität

Grafik 8: Treasury 5 Jahre Future

Heute ist in den Bondmärkten weltweit dasselbe Muster zu beobachten wie in den alten Aktienmarktcrashs, nur dass es einen längeren Zeitraum umfasst. Der US Bondmarkt toppte im Sommer 2012 aus (auf einen Tag genau zum Princeton Cycle). Der Schweizer Bondmarkt erreichte seine Spitze im Mai 2013, der japanische im April 2013 und die 10 jährigen Future für den deutschen Bund und die italienischen BTP scheinen diesen August ihre Spitze erreicht zu haben.

Lassen Sie mich Markt für Markt durchgehen, um einerseits das kurzfristige Muster im langfristigen Kontext aufzuzeigen. Der wichtigste Markt ist der US-Treasury Markt. Aber als erstes die beiden Aktienkräche Dow 1929 und Nikkei 1989 in Grafik 1 und 2. Der Dow toppte Anfangs September 1929 aus, machte den ersten Boden am 4. Oktober und das Erholungshoch am 11. Oktober. Das Tief war dann am 13. November bei 198, fast 50% tiefer als beim Höchststand. Beim Nikkei sah es ähnlich aus. Der Top war Ende Dezember 1989, das erste Tief Mitte Januar 1990 und die Erholung dauerte bis Ende Januar, aber erst Mitte Februar ging es richtig los.

Grafik 3 zeigt den US Treasury Bond (Rendite) für 10-jährige Papiere. Punkt 1 in der Grafik zeigt die erste impulsive Aufwärtsbewegung der Rendite oder Abwärtsbewegung des Wertpapieres (Grafik 4) und mit Punkt 2 die korrektive Erholung. Ob die ganz fertig ist, weiss man immer erst später. Natürlich wird man jetzt einwenden, der lange Trend sei doch noch gar nicht gebrochen. Aber das war immer so, nur so kann der Markt überrascht werden.

Grafik 5 zeigt den Nikkei monatlich. Der Strich links der Linie 90 war der Dezember 1989 und der rechts davon war Januar 1990. Der Trend war keineswegs gebrochen. Es gab aber zusätzlich zu diesem Muster eine Menge anderer Punkte, die dafür sprachen, dass das Ende des Bullmarktes erreicht war, die ich aber hier weglasse.

Man muss die lange Zinssenkungsphase seit 1981 aber im Kontext ähnlicher solcher Phasen sehen. Grafik 6 zeigt die US-Zinsentwicklung seit 1919. 1920 war mit dem Endes des ersten Weltkrieges ein Inflations- und ein Zinshoch. Mit der sinkenden Inflation begannen die Wertpapiermärkte zu steigen. Die Aktien stiegen aber nur bis 1929, die Bonds aber bis 1946. Das ist der grosse Unterschied zur Situation von heute. Der 29er Krach lehrte die Oekonomen, einfach Geld zu drucken und dann komme alles gut. Dabei wurde einfach der Zyklus verlängert bei ständig ansteigender Verschuldung.

1946 stiegen die Zinsen wieder, weil der private Sektor tief verschuldet war und wieder Kredite aufnahm worauf auch die Inflation wieder einsetzte und bis 1980 anstieg um dann wiederum eine disinflationäre Phase zu beginnen. Kommt es jetzt zur Deflation, dann viel härter wie 1929, weil der private wie der öffentlich Sektor überschuldet sind und die Zinsen steigen werden, nicht weil die Kreditnachfrage steigt, sondern weil der Schuldenberg einfach zu gross ist. 1980 betrugen in USA die Bundesschulden ca. 800 Mio. $, heute ca. 17.000.

Grafik 7 zeigt die Renditedifferenz zwischen AAA und BBB Schuldnern. 2008 war das Absaufen der Unternehmensanleihen der Auslöser für das Fed, massiv solche Anleihen aufzukaufen. Grafik 8 zeigt den Preis für 5jährige Treasuryanleihen. Im 5 jährigen sitzt am meisten Kapital. Auch dieser hat im Sommer 2012 seine Spitze gemacht. Der Absturz im Frühjahr 2013 fällt zusammen mit Bernankes Ankündigung, den Aufkauf von Anleihen im Umfang von 85 Mio. $ einstellen zu wollen. Der Absturz hat ihm wahrscheinlich das Amt gekostet, worüber er glücklich sein sollte, denn der nächste Absturz wird verheerend sein. Die untere Trendlinie beim 5jährigen Treasury ist ein guter Indikator für den Anfang des nächsten Abbruchs.

Grafik 1: Dow Jones 1929

Grafik 2: Nikkei 1989

Grafik 3: US-Treasury 10 Jahre, Rendite

Grafik 4: US-Treasury 10 Jahre Future

Grafik 5: Nikkei

Grafik 6: US AAA Zinsen 1919 bis 2014 monatlich

Grafik 7: Zinsdifferenz zwischen tiefer und hoher Kreditqualität

Grafik 8: Treasury 5 Jahre Future

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report

- 19.02.24 - Gold-Longs gehen deutlich zurück, Rohöl-Longs steigen - CoT-Report

- 12.02.24 - Rohöl-Longs gehen deutlich reduziert, Gold-Longs steigen - CoT-Report