Geopolitik und Finanzmärkte II - 2

(tellgold.li) 4. Gold

Grafik 27 zeigt Gold in US$ im Tageschart. Seit dem Hoch im März 2014 schaut die Preisbewegung nach unten korrektiv aus, die Aufwärtsbewegung von Dezember 2013 bis März 14 scheint impulsiv zu sein. Es ist sehr wohl möglich, das der Bullmarkt zurück ist nach über 3 Jahren Korrektur. Letztes Jahr fand eine massive Intervention der Notenbanken statt, mit einem Einsatz von 1.300 Tonnen physischem Gold und einer nicht bekannten Anzahl Menge Terminkontrakten.

Warum diese Intervention in Gold Gold hält zusammen mit Silber eine Monopolstellung für physisches Geld. Es gibt keine alternative im physischen Bereich. Das Geld im täglichen Wirtschaftsgebrauch ist Bankguthaben, eine Schuld einer Bank. Diese Schulden der Banken an ihre Einleger sind gedeckt durch Kredite. Werden diese Kredite im großen Maß faul, sind die Guthaben gefährdet.

In früheren solchen ökonomischen Phasen fand eine Flucht in Banknoten statt, weil diese begrenzt waren und es gab Bankrotte vieler Banken. Weil bis jetzt Banken immer gerettet wurden, konnten Bankruns verhindert werden. Bis jetzt mussten nur die Sparer in Zypern Verluste entgegennehmen. Die Bail-in-Diskussion ist aber nicht verschwunden.

Gold und Silber sind die primären Konkurrenten der Notenbanken. Weil es keine Menschen oder menschlich besetzten Institutionen sind, sind sie nicht korrumpierbar und das macht sie so gefährlich auch unbesiegbar. Darum wurde ihr Besitz in der Geschichte so oft verboten, von den Nazis, den USA und England um nur einige zu nennen. Ein Run auf Gold und Silber ist für die Notenbanken viel schlimmer wie ein Run auf Banknoten, denn diese könne sie unbegrenzt liefern, Gold und Silber nur höchst begrenzt.

Die Notenbanken bekämpfen nicht in erster Linie den Preisanstieg, sondern die Psychologie die hinter einem Preisanstieg steht, denn steigende Preise und die Gewinne darauf sind es, die weitere Käufer anziehen und so den Preis höher treiben. In Realität erreichen sie aber das Gegenteil, denn der Bullmarkt wird nicht verhindert, sondern nur gedrückt und wird später dadurch umso explosiver.

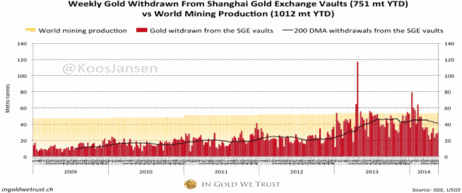

Die gedrückten Preise werden von den asiatischen, vor allem chinesischen Investoren benützt, Gold zu akkumulieren. Grafik 28 zeigt die Auslieferungen der Börse Shanghai in Tonnen pro Monat. Man sieht ebenso den gleitenden Durchschnitt, der etwas über 40 Tonnen pro Woche liegt, also bei 52 Wochen pro Jahr auf 2080 Tonnen zu liegen kommt.

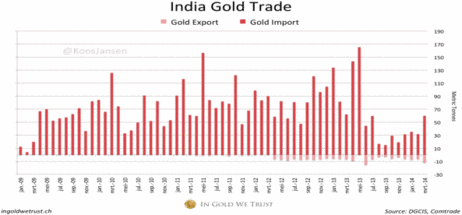

Grafik 29 zeigt die Goldimporte Indiens pro Monat (nicht jeder Monat ist verzeichnet). In 2013 sanken diese plötzlich stark, weil die Steuer auf Goldimporte auf 10% erhöht wurde und 20% der Importe per Gesetz wieder exportiert werden müssen. Trotzdem sind die Importe im März 2014 wieder auf über 50 Tonnen gestiegen. Auf jährlicher Basis wären das 600 Tonnen.

Indien und China kaufen also zusammen die gesamte Produktion der Welt, inklusive die nicht exportierbare Produktion von Russland und China. Die Produktion ohne diese beiden ist nur etwa 2000 Tonnen. Diese Informationen stammen vom Holländer Koos Jansen bzw. seiner Webseite www.ingoldwetrust.ch.

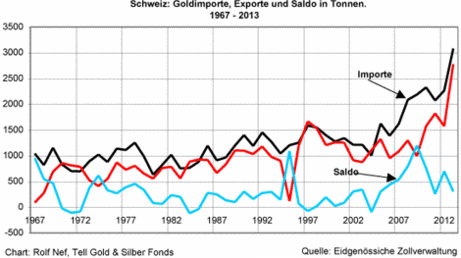

Ein weiterer großer Goldimporteur ist die Schweiz (Grafik 30). Seit 2005 waren die Importe stets um mindestens 300 Tonnen größer als die Exporte, aber man weiß nicht wie viel dieses Saldos das Land wieder verließen in Form von Schmuck und Uhren. Ab 2007 haben die Importe und Exporte massiv angezogen, ab 2004 haben sich die Importe sogar von 1000 Tonnen auf 3.000 Tonnen verdreifacht. Seit Januar 2014 wird diese Goldstatistik aufgeschlüsselt nach Ländern. Hauptexporteur mit 60% ist England, Hauptimporteur ist mit 44% Hong Kong, das Tor zu China, gefolgt von Indien mit 14%.

Was nicht bekannt ist, ist der Gold- und Silberfluss in die Zollfreilager in der Schweiz und anderswo. In der Schweiz ist es ungesetzlich, Gold und Silber aus der Schweiz in ein Schweizer Zollfreilager zu liefern. Die Lieferung muss aus dem Ausland kommen. Weil eine Lieferung aus dem Ausland in ein Schweizer Zollfreilager kein zolltechnischer Import ist, fließt die Menge auch nicht in die Zollstatistik ein. Ob die Zahl überhaupt staatlich erfasst wird, ist mir unbekannt.

Die Schweizer Statistiken bestätigen die Angaben aus China und Indien. Nur: wenn diese beiden Länder plus die Schweiz einen Nettoimport haben, der weit über den 2.000 Tonnen der frei verkaufbaren (ohne China und Russland) Goldproduktion liegt, woher kommt der Rest, denn andere kaufen ja auch? Nebst Einschmelzungen von Altschmuck und Abgaben von ETFs gibt es nur eine namhafte Quelle: die westlichen Notenbanken.

Aber aus den Jahresabschlüssen wird man kaum schlau, denn es gibt zu viele Verschleierungsmöglichkeiten. Das Fed besitzt kein Gold es hält nur Goldzertifikate ausgestellt vom Schatzamt, dem auch das US Gold gehört und das seit 1956 nicht mehr geprüft wurde. Das Fed unterliegt keiner Buchprüfung, außer der internen. Das Fed lagert aber große Mengen Gold für fremde Notenbanken, so z.B. ca. 1.500 Tonnen für die Bundesbank.

Die Bundesbank rapportiert für das Jahr 2012 zum ersten Mal Gold- und Goldforderungen getrennt. Die SNB hatte das stets sauber getrennt, nur per 2013 heißt es nur noch Gold Warum rapportiert man die Goldforderungen nicht als null? Die Banque de France rapportiert einfach Gold obwohl im Handel bekannt ist, dass sie Goldleihen macht. Man wird den Betrag aus den Publikationen wohl nie herausfinden.

Nur sind die Goldmarktinterventionen durch Notenbanken nichts Neues. So ist der Londoner Goldpool in den 60er Jahren bekannt, mit dem westliche Notenbanken versuchten, den Goldpreis bei 35 zu halten. Das Unterfangen scheiterte kläglich im März 1968, als die USA die Deckung der Dollar-Banknote mit Gold von 25% à 35 $ auf Null setzten. Sie setzten auch durch, dass der Londoner Goldmarkt für zwei Wochen dicht machte. Ebenso kam es ab 1974 zum Versuch, den Goldpreis zu kontrollieren. Der IMF und das US Schatzamt führten große Auktionen durch, aber der Markt war eh in einer Korrekturphase ähnlich wie ab 2011. Ab 1976 explodierte dann Gold von 103 $ auf 850 $ im Januar 1980.

Grafik 27: Gold in US$ täglich

Grafik 28: Wöchentliche Goldauslieferungen der Gold-Börse Shanghai

Grafik 29: Goldimporte Indien monatlich in Tonnen

Grafik 30: Goldimporte, Exporte und Saldo der Schweiz in Tonnen

Die vier großen Schweizer Goldschmelzen haben eine jährliche Kapazität von 2.950 Tonnen, was etwa 70% der Weltkapazität entspricht. Die Schmelzer sind keine Investoren in Gold aber weil sei mehr als Weltproduktion auf Auftrag umschmelzen, haben sie einen tiefen Einblick in den Markt. Über zwei unabhängige Kontakte weiß ich von einer Schmelze, dass sie Mühe bekundet, für die Aufträge das nötige Gold im Markt zu finden.

Das ist ein wichtiger Hinweis, dass die Notenbanken ans Ende ihrer Fähigkeit oder Willigkeit kommen, weiter Gold zu liefern und das Loch zwischen Goldproduktion und Nachfrage zu stopfen. Die Verdreifachung der Im- und Exporte in den letzten Jahren auf ein Niveau über der Weltproduktion alleine durch den Kanal Schweiz zeigt, dass die Preisinterventionen der Notenbanken die Investitionen in Gold nicht gesenkt, sondern gefördert haben.

Auch wenn die Vertrauenswürdigkeit der Schweizer Regierung seit Jahren abnimmt, so sind ihre Statistiken wahrscheinlich noch intakt. Sie bestätigen die Zahlen von Hong Kong, Indien und der Shanghaier Goldbörse, dass in Asien eine massive Goldnachfrage herrscht, die die Minenproduktion weit überschreitet.

An die technische Analyse in den folgenden Chart muss man deshalb mit diesem Wissen im Hinterkopf herangehen, denn diese Daten machen den Markt reif zur Explosion.

Grafik 27 zeigt Gold in US$ im Tageschart. Seit dem Hoch im März 2014 schaut die Preisbewegung nach unten korrektiv aus, die Aufwärtsbewegung von Dezember 2013 bis März 14 scheint impulsiv zu sein. Es ist sehr wohl möglich, das der Bullmarkt zurück ist nach über 3 Jahren Korrektur. Letztes Jahr fand eine massive Intervention der Notenbanken statt, mit einem Einsatz von 1.300 Tonnen physischem Gold und einer nicht bekannten Anzahl Menge Terminkontrakten.

Warum diese Intervention in Gold Gold hält zusammen mit Silber eine Monopolstellung für physisches Geld. Es gibt keine alternative im physischen Bereich. Das Geld im täglichen Wirtschaftsgebrauch ist Bankguthaben, eine Schuld einer Bank. Diese Schulden der Banken an ihre Einleger sind gedeckt durch Kredite. Werden diese Kredite im großen Maß faul, sind die Guthaben gefährdet.

In früheren solchen ökonomischen Phasen fand eine Flucht in Banknoten statt, weil diese begrenzt waren und es gab Bankrotte vieler Banken. Weil bis jetzt Banken immer gerettet wurden, konnten Bankruns verhindert werden. Bis jetzt mussten nur die Sparer in Zypern Verluste entgegennehmen. Die Bail-in-Diskussion ist aber nicht verschwunden.

Gold und Silber sind die primären Konkurrenten der Notenbanken. Weil es keine Menschen oder menschlich besetzten Institutionen sind, sind sie nicht korrumpierbar und das macht sie so gefährlich auch unbesiegbar. Darum wurde ihr Besitz in der Geschichte so oft verboten, von den Nazis, den USA und England um nur einige zu nennen. Ein Run auf Gold und Silber ist für die Notenbanken viel schlimmer wie ein Run auf Banknoten, denn diese könne sie unbegrenzt liefern, Gold und Silber nur höchst begrenzt.

Die Notenbanken bekämpfen nicht in erster Linie den Preisanstieg, sondern die Psychologie die hinter einem Preisanstieg steht, denn steigende Preise und die Gewinne darauf sind es, die weitere Käufer anziehen und so den Preis höher treiben. In Realität erreichen sie aber das Gegenteil, denn der Bullmarkt wird nicht verhindert, sondern nur gedrückt und wird später dadurch umso explosiver.

Die gedrückten Preise werden von den asiatischen, vor allem chinesischen Investoren benützt, Gold zu akkumulieren. Grafik 28 zeigt die Auslieferungen der Börse Shanghai in Tonnen pro Monat. Man sieht ebenso den gleitenden Durchschnitt, der etwas über 40 Tonnen pro Woche liegt, also bei 52 Wochen pro Jahr auf 2080 Tonnen zu liegen kommt.

Grafik 29 zeigt die Goldimporte Indiens pro Monat (nicht jeder Monat ist verzeichnet). In 2013 sanken diese plötzlich stark, weil die Steuer auf Goldimporte auf 10% erhöht wurde und 20% der Importe per Gesetz wieder exportiert werden müssen. Trotzdem sind die Importe im März 2014 wieder auf über 50 Tonnen gestiegen. Auf jährlicher Basis wären das 600 Tonnen.

Indien und China kaufen also zusammen die gesamte Produktion der Welt, inklusive die nicht exportierbare Produktion von Russland und China. Die Produktion ohne diese beiden ist nur etwa 2000 Tonnen. Diese Informationen stammen vom Holländer Koos Jansen bzw. seiner Webseite www.ingoldwetrust.ch.

Ein weiterer großer Goldimporteur ist die Schweiz (Grafik 30). Seit 2005 waren die Importe stets um mindestens 300 Tonnen größer als die Exporte, aber man weiß nicht wie viel dieses Saldos das Land wieder verließen in Form von Schmuck und Uhren. Ab 2007 haben die Importe und Exporte massiv angezogen, ab 2004 haben sich die Importe sogar von 1000 Tonnen auf 3.000 Tonnen verdreifacht. Seit Januar 2014 wird diese Goldstatistik aufgeschlüsselt nach Ländern. Hauptexporteur mit 60% ist England, Hauptimporteur ist mit 44% Hong Kong, das Tor zu China, gefolgt von Indien mit 14%.

Was nicht bekannt ist, ist der Gold- und Silberfluss in die Zollfreilager in der Schweiz und anderswo. In der Schweiz ist es ungesetzlich, Gold und Silber aus der Schweiz in ein Schweizer Zollfreilager zu liefern. Die Lieferung muss aus dem Ausland kommen. Weil eine Lieferung aus dem Ausland in ein Schweizer Zollfreilager kein zolltechnischer Import ist, fließt die Menge auch nicht in die Zollstatistik ein. Ob die Zahl überhaupt staatlich erfasst wird, ist mir unbekannt.

Die Schweizer Statistiken bestätigen die Angaben aus China und Indien. Nur: wenn diese beiden Länder plus die Schweiz einen Nettoimport haben, der weit über den 2.000 Tonnen der frei verkaufbaren (ohne China und Russland) Goldproduktion liegt, woher kommt der Rest, denn andere kaufen ja auch? Nebst Einschmelzungen von Altschmuck und Abgaben von ETFs gibt es nur eine namhafte Quelle: die westlichen Notenbanken.

Aber aus den Jahresabschlüssen wird man kaum schlau, denn es gibt zu viele Verschleierungsmöglichkeiten. Das Fed besitzt kein Gold es hält nur Goldzertifikate ausgestellt vom Schatzamt, dem auch das US Gold gehört und das seit 1956 nicht mehr geprüft wurde. Das Fed unterliegt keiner Buchprüfung, außer der internen. Das Fed lagert aber große Mengen Gold für fremde Notenbanken, so z.B. ca. 1.500 Tonnen für die Bundesbank.

Die Bundesbank rapportiert für das Jahr 2012 zum ersten Mal Gold- und Goldforderungen getrennt. Die SNB hatte das stets sauber getrennt, nur per 2013 heißt es nur noch Gold Warum rapportiert man die Goldforderungen nicht als null? Die Banque de France rapportiert einfach Gold obwohl im Handel bekannt ist, dass sie Goldleihen macht. Man wird den Betrag aus den Publikationen wohl nie herausfinden.

Nur sind die Goldmarktinterventionen durch Notenbanken nichts Neues. So ist der Londoner Goldpool in den 60er Jahren bekannt, mit dem westliche Notenbanken versuchten, den Goldpreis bei 35 zu halten. Das Unterfangen scheiterte kläglich im März 1968, als die USA die Deckung der Dollar-Banknote mit Gold von 25% à 35 $ auf Null setzten. Sie setzten auch durch, dass der Londoner Goldmarkt für zwei Wochen dicht machte. Ebenso kam es ab 1974 zum Versuch, den Goldpreis zu kontrollieren. Der IMF und das US Schatzamt führten große Auktionen durch, aber der Markt war eh in einer Korrekturphase ähnlich wie ab 2011. Ab 1976 explodierte dann Gold von 103 $ auf 850 $ im Januar 1980.

Grafik 27: Gold in US$ täglich

Grafik 28: Wöchentliche Goldauslieferungen der Gold-Börse Shanghai

Grafik 29: Goldimporte Indien monatlich in Tonnen

Grafik 30: Goldimporte, Exporte und Saldo der Schweiz in Tonnen

Die vier großen Schweizer Goldschmelzen haben eine jährliche Kapazität von 2.950 Tonnen, was etwa 70% der Weltkapazität entspricht. Die Schmelzer sind keine Investoren in Gold aber weil sei mehr als Weltproduktion auf Auftrag umschmelzen, haben sie einen tiefen Einblick in den Markt. Über zwei unabhängige Kontakte weiß ich von einer Schmelze, dass sie Mühe bekundet, für die Aufträge das nötige Gold im Markt zu finden.

Das ist ein wichtiger Hinweis, dass die Notenbanken ans Ende ihrer Fähigkeit oder Willigkeit kommen, weiter Gold zu liefern und das Loch zwischen Goldproduktion und Nachfrage zu stopfen. Die Verdreifachung der Im- und Exporte in den letzten Jahren auf ein Niveau über der Weltproduktion alleine durch den Kanal Schweiz zeigt, dass die Preisinterventionen der Notenbanken die Investitionen in Gold nicht gesenkt, sondern gefördert haben.

Auch wenn die Vertrauenswürdigkeit der Schweizer Regierung seit Jahren abnimmt, so sind ihre Statistiken wahrscheinlich noch intakt. Sie bestätigen die Zahlen von Hong Kong, Indien und der Shanghaier Goldbörse, dass in Asien eine massive Goldnachfrage herrscht, die die Minenproduktion weit überschreitet.

An die technische Analyse in den folgenden Chart muss man deshalb mit diesem Wissen im Hinterkopf herangehen, denn diese Daten machen den Markt reif zur Explosion.

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report

- 19.02.24 - Gold-Longs gehen deutlich zurück, Rohöl-Longs steigen - CoT-Report