Tell Gold & Silber Fonds Teil 2: Konsequenzen für Gold und Silber

(tellgold.li) Tell Gold & Silber Fonds: Die Bond- und Dollarblase platzen zusammen

Konsequenzen für Gold und Silber

Gold

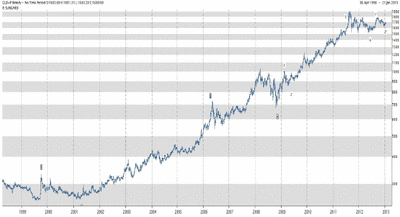

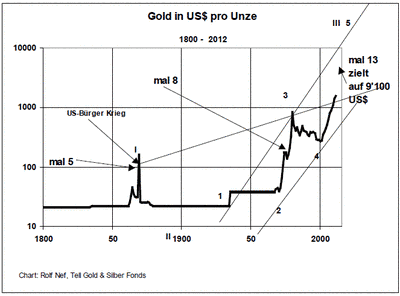

Ich denke nach wie vor, dass Gold in US$ am 24. Juli 2012 die Korrektur seit Sept 2011 beendet hat. (Grafik 22). Seit Anfang Okt. 2012 wurde diese erste Aufwärtsphase korrigiert, die bis am 4. Jan 2013 anhielt. Ausgebrochen aus dem Abwärtskanal ist der Preis aber erst bei ca. 1705 $. Grafik 23 zeigt Gold wöchentlich für den gesamten Bullmarkt seit 1999. Ab der Spitze 2006 sehe ich die Entwicklung gleich wie beim Silber Die Konsequenz ist, dass die vierte Welle bei 700 $ endete. Das ist der Punkt, ab dem sich der Preis 1869 ver-5-fachte und 1976 ver-8-fachte. Weil 5 und 8 Fibonacci-Zahlen sind und diese im Goldmarkt extrem häufig vorkommen, ist die logische Konsequenz dass sich der Preis verdreizehnfachen sollte, also 700x13=9'100. In Grafik 24 sieht man, dass dies der oberen Trendlinie durchaus entspricht und somit keinen Widerspruch erzielt.

Das Wesentliche mit dieser Sichtweise ist aber, dass der Markt in seiner Wellen-Struktur sehr weit fortgeschritten ist, nicht aber im Preis. Es fällt sehr schwer sich vorzustellen, dass Gold per diesen Sommer sich auf 9'100 $ (siehe Timing) steigen sollte. Dollar und die Bonds riechen zwar nach Implosion, aber da ist sie noch nicht. Wer sich mit den Edelmetallmärkten auseinander gesetzt hat, weiß dass die Schlussphase immer explosiv war und die kommende stärker sein müsste als alle andern vorher und trotzdem fällt die Vorstellung schwer. Das Widerspricht aber keineswegs der Wahrscheinlichkeit, dass es so kommen kann. Im Gegenteil spricht es eher dafür. Immerhin hat sich der Goldpreis 1869 in etwa drei Monaten verfünffacht, auch wenn das einem Corner Versuch unterstellt wird. Sollte sich der Dollar Index wirklich gegen 40 bewegen, muss man beachten, dass diese 9'100 $US in aktuellen Dollars nur der Hälfte, also ca. 4'500 entsprechen, was weniger als einer Verdreifachung des aktuellen Preises entspricht.

Grafik 22: Gold in US$ täglich

Grafik 23: Gold in US wöchentlich

Grafik 24: Gold in US$ jährlich

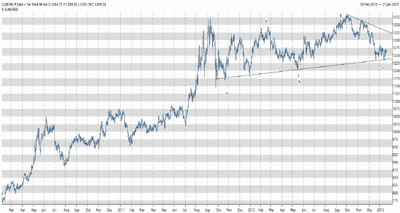

Grafik 25 zeigt Gold in Euro im Tageschart. Auch diese Korrektur flach, dauerte aber 4. Jan. 2013 und nicht wie im $ bis 24. Juli 2012. Damit sollte auch Gold in Euro, der derzeit stärksten Währung, zurück im Bulltrend sein.

Grafik 25: Gold in Euro täglich

Silber

Silber ist für mich der einfacher zu lesende Chart als Gold und ich sehe keine andere Möglichkeit als ihn so zu lesen, ohne in Widersprüche zu kommen. Vor allem die Bewegung ab Herbst 2008 scheint eindeutig aus 2 Impulswellen zu bestehen. Fertige Bullbewegungen benötigen aber deren drei. Diese scheint am 24. Juli 2012 begonnen zu haben und hat von Anfangs Oktober bis Anfangs Januar 2013 korrigiert. Ein Ausbruch bei 32 $ hat noch nicht stattgefunden, ist aber nahe daran (Grafik 27).

Ist es möglich, dass die jetzt laufende fünfte Welle ab 24. Juli 2012 die Bewegung ab Herbst 2008 so abschließt, dass erst eine erste Welle beendigt wird, der noch zwei Aufwärtsbewegungen folgen müssen. Das ist absolut möglich. Nur darf dann keine Bond und keine $-Krise stattfinden. Was auch dagegen spricht, sind die Timingüberlegungen, die weiter unten dargelegt werden.

Grafik 26: Silber in $ wöchentlich

Grafik 27: Silber täglich

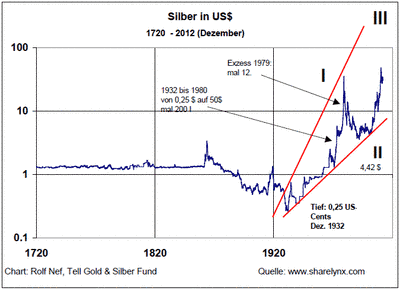

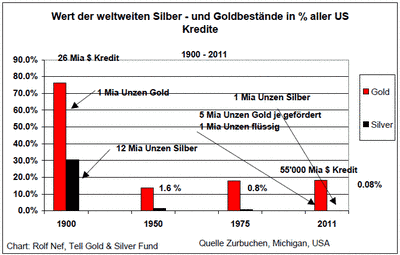

Grafik 27 zeigt Silber in US$ seit 1720. Hier einige Gedanken dazu. Im Dezember 1932 startete der Bullmarkt. Im Verhältnis zum Gold 97 Jahre später als Gold das 1835 startete. Heute scheint Silber in der Zeitstruktur gleich gezogen zu haben wie Gold nicht aber im Preis. Während Jahrhunderten war das Gold Silberverhältnis zwischen 1:10 - bis 1:16. Heute ist es immer noch über 1:50 und das obwohl Silber extrem knapp geworden ist. Die Silberbestände betragen nur etwa 1 Mia Unzen, was einer Kapitalisierung von 32 Mia $ entspricht. Von den 5 Mia je geförderten Unzen Gold ist nur gerade 1 Mia in freiem Umlauf. 50% des Totals sind im Schmuck, 20% haben die Notenbanken und 10% sind in der Industrie verschwunden. Diese eine Mia Unzen in privaten Händen entspricht einer Kapitalisierung von 1'700 Mia $. Silber ist also gerade 2% dieser Kapitalisierung. Im Zuge der Finanzkrise spritzten das Fed und die EZB zusammen ca. 4'000 Mia $ neue Liquidität ein, die vernehmlich in die Bondmärkte floss. Was wenn der Markt aus den Bondmärkten will und auch aus dem US$? Cash zu gehen ist eine Möglichkeit. Gold und Silber sind aber die einzige Möglichkeit, einen flüssigen Finanzvermögenswert zu haben ohne Gegenparteienrisiko. Mit wie viel flüssigen Mitteln werden die Notenbanken diesmal intervenieren, um die Bonds nicht abstürzen zu lassen? Ein geringfügiger Teil institutioneller Anlagemittel muss in die Edelmetalle fließen, um diese explodieren zu lassen. Darum ist es nicht unmöglich, eine Preisexplosion in diesen Sommer zu haben, besonders auch weil die Timingüberlegungen dafür sprechen.

Grafik 28: Silber in $ seit 1720, monatlich

Grafik 29: Gold- und Silberbestände im Verhältnis zum US Kredit

Konsequenzen für Gold und Silber

Gold

Ich denke nach wie vor, dass Gold in US$ am 24. Juli 2012 die Korrektur seit Sept 2011 beendet hat. (Grafik 22). Seit Anfang Okt. 2012 wurde diese erste Aufwärtsphase korrigiert, die bis am 4. Jan 2013 anhielt. Ausgebrochen aus dem Abwärtskanal ist der Preis aber erst bei ca. 1705 $. Grafik 23 zeigt Gold wöchentlich für den gesamten Bullmarkt seit 1999. Ab der Spitze 2006 sehe ich die Entwicklung gleich wie beim Silber Die Konsequenz ist, dass die vierte Welle bei 700 $ endete. Das ist der Punkt, ab dem sich der Preis 1869 ver-5-fachte und 1976 ver-8-fachte. Weil 5 und 8 Fibonacci-Zahlen sind und diese im Goldmarkt extrem häufig vorkommen, ist die logische Konsequenz dass sich der Preis verdreizehnfachen sollte, also 700x13=9'100. In Grafik 24 sieht man, dass dies der oberen Trendlinie durchaus entspricht und somit keinen Widerspruch erzielt.

Das Wesentliche mit dieser Sichtweise ist aber, dass der Markt in seiner Wellen-Struktur sehr weit fortgeschritten ist, nicht aber im Preis. Es fällt sehr schwer sich vorzustellen, dass Gold per diesen Sommer sich auf 9'100 $ (siehe Timing) steigen sollte. Dollar und die Bonds riechen zwar nach Implosion, aber da ist sie noch nicht. Wer sich mit den Edelmetallmärkten auseinander gesetzt hat, weiß dass die Schlussphase immer explosiv war und die kommende stärker sein müsste als alle andern vorher und trotzdem fällt die Vorstellung schwer. Das Widerspricht aber keineswegs der Wahrscheinlichkeit, dass es so kommen kann. Im Gegenteil spricht es eher dafür. Immerhin hat sich der Goldpreis 1869 in etwa drei Monaten verfünffacht, auch wenn das einem Corner Versuch unterstellt wird. Sollte sich der Dollar Index wirklich gegen 40 bewegen, muss man beachten, dass diese 9'100 $US in aktuellen Dollars nur der Hälfte, also ca. 4'500 entsprechen, was weniger als einer Verdreifachung des aktuellen Preises entspricht.

Grafik 22: Gold in US$ täglich

Grafik 23: Gold in US wöchentlich

Grafik 24: Gold in US$ jährlich

Grafik 25 zeigt Gold in Euro im Tageschart. Auch diese Korrektur flach, dauerte aber 4. Jan. 2013 und nicht wie im $ bis 24. Juli 2012. Damit sollte auch Gold in Euro, der derzeit stärksten Währung, zurück im Bulltrend sein.

Grafik 25: Gold in Euro täglich

Silber

Silber ist für mich der einfacher zu lesende Chart als Gold und ich sehe keine andere Möglichkeit als ihn so zu lesen, ohne in Widersprüche zu kommen. Vor allem die Bewegung ab Herbst 2008 scheint eindeutig aus 2 Impulswellen zu bestehen. Fertige Bullbewegungen benötigen aber deren drei. Diese scheint am 24. Juli 2012 begonnen zu haben und hat von Anfangs Oktober bis Anfangs Januar 2013 korrigiert. Ein Ausbruch bei 32 $ hat noch nicht stattgefunden, ist aber nahe daran (Grafik 27).

Ist es möglich, dass die jetzt laufende fünfte Welle ab 24. Juli 2012 die Bewegung ab Herbst 2008 so abschließt, dass erst eine erste Welle beendigt wird, der noch zwei Aufwärtsbewegungen folgen müssen. Das ist absolut möglich. Nur darf dann keine Bond und keine $-Krise stattfinden. Was auch dagegen spricht, sind die Timingüberlegungen, die weiter unten dargelegt werden.

Grafik 26: Silber in $ wöchentlich

Grafik 27: Silber täglich

Grafik 27 zeigt Silber in US$ seit 1720. Hier einige Gedanken dazu. Im Dezember 1932 startete der Bullmarkt. Im Verhältnis zum Gold 97 Jahre später als Gold das 1835 startete. Heute scheint Silber in der Zeitstruktur gleich gezogen zu haben wie Gold nicht aber im Preis. Während Jahrhunderten war das Gold Silberverhältnis zwischen 1:10 - bis 1:16. Heute ist es immer noch über 1:50 und das obwohl Silber extrem knapp geworden ist. Die Silberbestände betragen nur etwa 1 Mia Unzen, was einer Kapitalisierung von 32 Mia $ entspricht. Von den 5 Mia je geförderten Unzen Gold ist nur gerade 1 Mia in freiem Umlauf. 50% des Totals sind im Schmuck, 20% haben die Notenbanken und 10% sind in der Industrie verschwunden. Diese eine Mia Unzen in privaten Händen entspricht einer Kapitalisierung von 1'700 Mia $. Silber ist also gerade 2% dieser Kapitalisierung. Im Zuge der Finanzkrise spritzten das Fed und die EZB zusammen ca. 4'000 Mia $ neue Liquidität ein, die vernehmlich in die Bondmärkte floss. Was wenn der Markt aus den Bondmärkten will und auch aus dem US$? Cash zu gehen ist eine Möglichkeit. Gold und Silber sind aber die einzige Möglichkeit, einen flüssigen Finanzvermögenswert zu haben ohne Gegenparteienrisiko. Mit wie viel flüssigen Mitteln werden die Notenbanken diesmal intervenieren, um die Bonds nicht abstürzen zu lassen? Ein geringfügiger Teil institutioneller Anlagemittel muss in die Edelmetalle fließen, um diese explodieren zu lassen. Darum ist es nicht unmöglich, eine Preisexplosion in diesen Sommer zu haben, besonders auch weil die Timingüberlegungen dafür sprechen.

Grafik 28: Silber in $ seit 1720, monatlich

Grafik 29: Gold- und Silberbestände im Verhältnis zum US Kredit

Seite: 1 2

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report

- 19.02.24 - Gold-Longs gehen deutlich zurück, Rohöl-Longs steigen - CoT-Report

Relevante Zertifikate Letztes Update: 27.10.2016

| Name | Fälligkeit | Referenz | Geld | Brief | Änderung |

|---|---|---|---|---|---|

| NYSE Arca Gold Bugs Index Open End Zertifikat (DE0006874803) |

open end | 174.30 | 155.33 | 157.67 | 0.24 |

| Gold Open End Zertifikat (DE0008593419) |

open end | 1269.54 | 116.47 | 116.50 | 0.29 |

| Gold Quanto Open End Zertifikat (DE000A0AB842) |

open end | 0.00 | 109.50 | 0.00 | 0.30 |

| Silber Basket Open End Zertifikat (NL0000331437) |

open end | 0.00 | 6.35 | 0.00 | -0.25 |

| Gold MINI Long (NL0000268423) |

open end | 0.00 | 76.05 | 0.00 | 0.30 |

| Silber Open End Zertifikat (NL0000255248) |

open end | 17.64 | 16.18 | 16.20 | 0.03 |

| Silber Quanto Open End Zertifikat (DE000A0AB826) |

open end | 0.00 | 12.59 | 0.00 | 0.00 |

| Silber Rolling Discount Zertifikat (NL0000621084) |

open end | 21.35 | 96.12 | 0.00 | 0.00 |

| Polyus Gold Open End Zertifikat (NL0000632610) |

open end | 16.20 | 27.34 | 0.00 | -0.36 |