16.08.18 Analyse shareribs-Happen Minen

Gewinnexplosion beim Wolfram-Produzenten Almonty Industries - KGV von 5,6 - Aktie extrem unterbewertet

(shareribs.com) Sehr geehrte Leser,

in diesem heißen Sommer haben Investoren keine Freude mit Basismetall-Aktien. Kein Wunder, denn Zink hat allein in diesem Jahr 30 Prozent an Wert verloren. Kupfer erreichte vor zwei Monaten zwar ein neues 4-Jahres-Hoch, korrigierte aber seitdem um 20 Prozent. Die Nachrichten aus China und die Abwendung eines Streiks in der größten Kupfermine der Welt machen nicht viel Hoffnung auf eine kurzfristige Erholung.

Unsere Empfehlung zum Kauf des profitablen Wolfram-Produzenten Almonty Industries Inc. (WKN: A1JSSD) war indes goldrichtig. Mittlerweile können sich Leser, die unserem Tipp gefolgt sind, über einen Kursgewinn von rund 30 Prozent freuen.

Das Schwermetall Wolfram, welches eine besonders hohe Dichte und den höchsten Schmelzpunkt aller Metalle aufweist, steht sowohl in der EU als auch in den USA auf der Liste der kritischen Rohstoffe. Die Aussichten für die kommenden Jahre sind rosig.

Am Dienstag präsentierte Almonty seine neuesten Ergebnisse und diese haben selbst unsere kühnsten Erwartungen übertroffen!

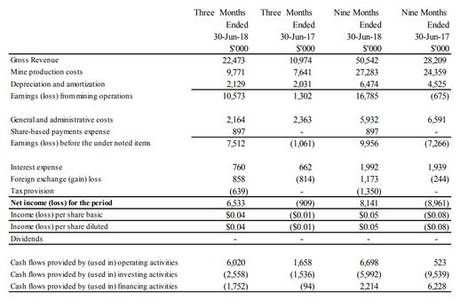

Im dritten Quartal des laufenden Geschäftsjahres konnte Almonty seinen Umsatz im Vergleich zum Vorjahreszeitraum von 10,97 Mio. CAD auf 22,47 Mio. CAD mehr als verdoppeln. Der Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) stieg von 3,33 Mio. CAD auf sage und schreibe 12,7 Mio. CAD! Das Einkommen des Unternehmens aus dem Bergwerksbetrieb betrug 10,57 Mio. CAD, ein Anstieg von 5,52 Mio. CAD gegenüber dem zweiten Quartal des Geschäftsjahres 2018. Unter dem Strich verbleibt ein Quartalsgewinn in Höhe von 6,53 Mio. CAD bzw. 0,04 CAD pro Aktie.

Quelle: www.almonty.com

Die vollständige Pressemitteilung finden Sie unter dem folgenden Link: www.irw-press.com/de/news/almonty-erzielt-ein-positives-ergebnis-vor-zinsen-steuern-und-abschreibungen-ebitda-aus-dem-bergwerksbetrieb-in-hoehe-von-12702000-cad-und-einen-jahresueberschuss-von-004-cad-je-aktie-im-dritten-quartal-2018_44287.html?isin=CA0203981034

Das Ergebnis hat sich infolge neuer Festpreisverträge und der starken Marktpreise deutlich verbessert, während die Kosten weiter zurückgegangen sind, was die anhaltend starke Nachfrage im Hinblick auf Wolfram und dessen anziehenden Preis weltweit widerspiegelt. Der aktuelle Preis für Wolfram steigt weiter und liegt über dem im dritten Quartal erzielten Preis. Damit deutet sich auch an, dass das vierte Quartal, welches am 30. September 2018 endet, noch besser werden könnte!

Ende Juli 2018 ist neues Equipment für die Erzsortieranlage bei der Panasqueira-Mine in Portugal eingetroffen. Diese Ausrüstung wurde im Rahmen eines Abkommens mit Cronimet (www.cronimet-mining.com) schneller als erwartet montiert.

Dadurch werden Unternehmensangaben zufolge eine weitere Rückgewinnung der grobkörnigen Berge und somit eine Produktionssteigerung von rund zehn Prozent bei der Panasqueira-Mine möglich.

Die vollständige Pressemitteilung finden Sie unter dem folgenden Link: www.irw-press.com/de/news/almonty-industries-steigert-konzentratproduktion-bei-der-panasqueira-mine-in-portugal_44126.html?isin=CA0203981034

Quelle: www.almonty.com

Almonty gehört das größte Wolframvorkommen der Welt

Almonty gehören 100 Prozent des Sangdong-Projektes in Südkorea, einer ehemals in Produktion befindlichen Wolfram-Mine. Es umfasst mit 69 Mio. Tonnen das größte und mit 0,49 Prozent Wolframtrioxid (WO3) auch eines der hochgradigsten Wolframvorkommen der Welt. 0,49 Prozent WO3 sind mehr als das Doppelte des durchschnittlichen Wolfram-Gehaltes chinesischer oder westlicher Minen.

In der Vergangenheit wurden beim Sangdong-Projekt fast 1.400 Bohrlöcher mit einer Gesamtlänge von 126(!) Kilometern in die Erde getrieben. Man hat also sehr gute Informationen im Hinblick auf das geologische Modell, so dass es hier zu keinen unangenehmen Überraschungen kommen kann. Zudem liegen die Produktionsdaten des ehemaligen Betreibers vor, der hier 300.000 mtu (metric ton unit) pro Jahr förderte.

Als wenn das nicht schon sensationell genug wäre, dürfte die Sangdong-Mine der Machbarkeitsstudie zufolge mit 110-120 USD pro mtu auch die niedrigsten Produktionskosten aufweisen. Im Vergleich dazu liegen die Produktionskosten der staatlichen chinesischen Wolfram-Minen zwischen 205 USD und 245 USD pro mtu, was im Vergleich zu den geschlossenen Minen in China quasi doppelt so hoch ist.

Die Laufzeit der Sangdong-Mine dürfte mehr als 65 Jahre betragen. Die bereits vorhandene Infrastruktur hat Unternehmensangaben zufolge einen Gegenwert von 200-300 Mio. CAD.

Nicht erst seit dem Treffen zwischen Donald Trump und Kim Jong-un (Nordkorea) stehen alle Ampeln auch aus politischer Sicht auf "Grün". Die südkoreanische Regierung fährt eine bergbaufreundliche Strategie und hat ein großes Interesse am Sangdong-Projekt. Alle Genehmigungen zum Produktionsstart sind vorhanden. Darüber hinaus erhält Almonty Steuervorteile und muss keine Nettoschmelzgebühr (NSR) entrichten.

Die staatliche Forschungseinrichtung, Korea Institute of Geoscience and Mineral Resources (KIGAM), wird Almonty im Hinblick auf die effiziente Extraktion von Wolfram und weiterer Nebenprodukte beraten. Zu diesem Zweck wird auch eine Testanlage im Wert von rund 1,2 Mio. CAD auf dem Gelände der Sangdong-Mine gebaut, die komplett aus staatlichen Mitteln finanziert wird.

Langfristige Planungssicherheit und unlimitiertes Upside-Potenzial dank Top-Partnern

Almonty hat im März 2018 einen neuen Abnahme- und Liefervertrag (Offtake Agreement) im Hinblick auf die zukünftige Wolfram-Produktion der Sangdong-Mine abgeschlossen, der dem Unternehmen einen Mindestwert in Höhe von 500 Mio. CAD über die 10-jährige Vertragslaufzeit (235 USD pro mtu) garantiert, sich aber an den jeweils aktuellen Weltmarktpreisen orientiert. Damit ist Almonty perfekt gegen fallende Wolfram-Preise abgesichert und kann aber trotzdem von steigenden Notierungen profitieren. Dieser Deal unterstreicht noch einmal die hohe Qualität des Projektes.

Der Abbruch der nicht mehr erforderlichen Infrastruktur des früheren Minenbetreibers Korea Tungsten Mining beim Sangdong-Projekt wurde bereits abgeschlossen und es wurde schon mit dem Bau der ersten Anlagen des Bergwerks begonnen.

Posco E&C (www.poscoenc.com/eng), die wohl beste und erfahrenste Baufirma in Korea, übernimmt die Arbeiten im Hinblick auf den Bau der Sangdong-Mine. Die Bauphase soll voraussichtlich 18 Monate dauern. Im Anschluss daran wird es eine sechsmonatige Inbetriebnahme-Phase geben. Für etwaige Verzögerungen oder Mehrkosten ist allein Posco E&P verantwortlich.

Das Team von Almonty hat bereits zwei Wolfram-Minen erfolgreich in Produktion gebracht. Dieses erprobte Erfolgsschema wird nun auch beim Sangdong-Projekt umgesetzt. Damit ist auch das Ausführungsrisiko extrem minimiert.

Die anfängliche Produktionskapazität der Sangdong-Mine soll bei 640.000 Tonnen pro Jahr liegen und dann sukzessive auf 1.200.000 Tonnen jährlich ansteigen. Der Produktionsstart ist für das erste Quartal des Kalenderjahres 2020 vorgesehen. Zwölf Monate später soll die volle Produktionskapazität erreicht werden.

FAZIT: Unter Berücksichtigung von rund 181,4 Mio. Aktien liegt der Börsenwert von Almonty Industries Inc. (WKN: A1JSSD) derzeit bei 163,3 Mio. CAD. Der Kassenbestand von Almonty lag Ende Juni 2018 bei soliden 7,43 Mio. CAD.

Das jüngst vermeldete Quartal war das sechste Quartal mit einem positiven EBITDA in Folge. 80 Prozent des Nettogewinns in den ersten neun Monaten hat Almonty in Q3 erzielt. Das lässt uns sehr optimistisch in die Zukunft blicken. Wenn man die Q3-Zahlen auf 12 Monate extrapoliert, könnte Almonty allein mit den beiden Minen in Spanien sowie Portugal einen Gewinn von 0,16 CAD pro Aktie erzielen. Auf Basis dieser Annahme würde das Kurs-Gewinn-Verhältnis (KGV) bei 5,6 liegen. Unser Kursziel in Höhe von 2,10 CAD würde dann einem KGV von 13,1 entsprechen, was wir für vollkommen realistisch halten.

Dank eines Verlustvortrages in Höhe von rund 84,15 Mio. CAD per Ende Juni 2018 wird Almonty bis auf weiteres auch keine Steuern auf seine Gewinne zahlen müssen.

Der operative Cash-Flow von Almonty lag im dritten Quartal des laufenden Geschäftsjahres bei 10,5 Mio. CAD, so dass die 85 Mio. USD-Finanzierung der Sangdong-Mine kein Problem darstellen sollte, zumal das Offtake-Agreement für diese Mine bei aktuellen Marktpreisen einen Wert von rund 600 Mio. USD hat! Wir gehen davon aus, dass der Abschluss einer Fremdfinanzierung eine Frage von Wochen und nicht Monaten sein dürfte. Entsprechende Nachrichten sollten als Katalysator für den Aktienkurs fungieren.

Laut dem aktuellen Quartalsbericht soll die Produktion bei der Wolfram Camp-Mine in Australien mit einer Kapazität von mehr als 90.000 mtu pro Jahr Anfang 2019 wieder gestartet werden, was sich wiederum positiv auf das Unternehmensergebnis von Almonty auswirken dürfte.

Wir sehen das Kursziel für die Aktie von Almonty Industries Inc. (WKN: A1JSSD) auf Sicht von 12 Monaten bei 2,10 CAD. Sollte der Bau der Sangdong-Mine plangemäß verlaufen, können wir uns mittelfristig auch noch deutlich höhere Kurse vorstellen. In unseren Augen ist Almonty ein perfekter Übernahmekandidat und könnte noch deutlich vor der Inbetriebnahme der Sangdong-Mine über den Tisch gehen, wenn der Preis stimmt.

Das bisherige Aktienrückkaufprogramm wurde aufgrund des Wechsels an die TSX eingestellt. Aufgrund der dramatischen Unterbewertung der Aktie können wir uns sehr gut vorstellen, dass der Almonty-CEO in Kürze ein neues Aktienrückkaufprogramm auflegen dürfte.

Die Aktie kann spesengünstig auf Tradegate, in Stuttgart und Frankfurt oder direkt in Kanada gehandelt werden. Bitte limitieren Sie stets Ihre Kaufaufträge.

Mit freundlichen Grüßen,

Ihre PROFITEER-Redaktion

Bildquellen: www.almonty.com

Denken Sie daran, auch unsere Website (www.beprofiteer.com) zu besuchen, um dort regelmäßig brandaktuelle Updates, News und Gerüchte außerhalb der regulären Ausgaben des PROFITEERs zu erhalten.

Denken Sie daran, auch unsere Website (www.beprofiteer.com) zu besuchen, um dort regelmäßig brandaktuelle Updates, News und Gerüchte außerhalb der regulären Ausgaben des PROFITEERs zu erhalten.

Hinweis:

Redakteure und Mitarbeiter der Publikationen von PROFITEER/shareribs.com halten zum Zeitpunkt der Veröffentlichung keine Anteile an Wertpapieren, welche im Rahmen dieser Publikation besprochen werden.

Die Redakteure und Mitarbeiter geben darüber hinaus bekannt, dass sie nicht die Absicht haben, Anteile der besprochenen Wertpapiere kurzfristig zu veräußern oder kurzfristig zu kaufen.

PROFITEER/shareribs.com und seine Mitarbeiter werden für die Vorbereitung, die elektronische Verbreitung und Veröffentlichungen dieser Publikation sowie für andere Dienstleistungen entgeltlich entlohnt. Hierdurch besteht die Möglichkeit eines Interessenkonfliktes, da PROFITEER/shareribs.com an einer positiven Darstellung von Almonty Industries Inc. interessiert ist.

Der Auftraggeber dieser Publikation hält zum Zeitpunkt der Veröffentlichung keine Aktien des besprochenen Unternehmens und hat kurzfristig nicht die Absicht, diese zu kaufen oder zu veräußern.

PROFITEER/shareribs.com kann nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns vorgestellten bzw. empfohlenen Unternehmen im gleichen Zeitraum besprechen, was zu einer symmetrischen Informations- und Meinungsgenerierung führen kann.

Die in dieser Publikationen von PROFITEER/shareribs.com angegebenen Preise/Kurse zu besprochenen Finanzinstrumenten sind, soweit nicht gesondert ausgewiesen, Tagesschlusskurse des letzten Börsentages vor der jeweiligen Veröffentlichung.

Des Weiteren beachten Sie bitte unseren Risikohinweis!

in diesem heißen Sommer haben Investoren keine Freude mit Basismetall-Aktien. Kein Wunder, denn Zink hat allein in diesem Jahr 30 Prozent an Wert verloren. Kupfer erreichte vor zwei Monaten zwar ein neues 4-Jahres-Hoch, korrigierte aber seitdem um 20 Prozent. Die Nachrichten aus China und die Abwendung eines Streiks in der größten Kupfermine der Welt machen nicht viel Hoffnung auf eine kurzfristige Erholung.

Unsere Empfehlung zum Kauf des profitablen Wolfram-Produzenten Almonty Industries Inc. (WKN: A1JSSD) war indes goldrichtig. Mittlerweile können sich Leser, die unserem Tipp gefolgt sind, über einen Kursgewinn von rund 30 Prozent freuen.

Das Schwermetall Wolfram, welches eine besonders hohe Dichte und den höchsten Schmelzpunkt aller Metalle aufweist, steht sowohl in der EU als auch in den USA auf der Liste der kritischen Rohstoffe. Die Aussichten für die kommenden Jahre sind rosig.

Am Dienstag präsentierte Almonty seine neuesten Ergebnisse und diese haben selbst unsere kühnsten Erwartungen übertroffen!

Im dritten Quartal des laufenden Geschäftsjahres konnte Almonty seinen Umsatz im Vergleich zum Vorjahreszeitraum von 10,97 Mio. CAD auf 22,47 Mio. CAD mehr als verdoppeln. Der Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) stieg von 3,33 Mio. CAD auf sage und schreibe 12,7 Mio. CAD! Das Einkommen des Unternehmens aus dem Bergwerksbetrieb betrug 10,57 Mio. CAD, ein Anstieg von 5,52 Mio. CAD gegenüber dem zweiten Quartal des Geschäftsjahres 2018. Unter dem Strich verbleibt ein Quartalsgewinn in Höhe von 6,53 Mio. CAD bzw. 0,04 CAD pro Aktie.

Quelle: www.almonty.com

Die vollständige Pressemitteilung finden Sie unter dem folgenden Link: www.irw-press.com/de/news/almonty-erzielt-ein-positives-ergebnis-vor-zinsen-steuern-und-abschreibungen-ebitda-aus-dem-bergwerksbetrieb-in-hoehe-von-12702000-cad-und-einen-jahresueberschuss-von-004-cad-je-aktie-im-dritten-quartal-2018_44287.html?isin=CA0203981034

Das Ergebnis hat sich infolge neuer Festpreisverträge und der starken Marktpreise deutlich verbessert, während die Kosten weiter zurückgegangen sind, was die anhaltend starke Nachfrage im Hinblick auf Wolfram und dessen anziehenden Preis weltweit widerspiegelt. Der aktuelle Preis für Wolfram steigt weiter und liegt über dem im dritten Quartal erzielten Preis. Damit deutet sich auch an, dass das vierte Quartal, welches am 30. September 2018 endet, noch besser werden könnte!

Ende Juli 2018 ist neues Equipment für die Erzsortieranlage bei der Panasqueira-Mine in Portugal eingetroffen. Diese Ausrüstung wurde im Rahmen eines Abkommens mit Cronimet (www.cronimet-mining.com) schneller als erwartet montiert.

Dadurch werden Unternehmensangaben zufolge eine weitere Rückgewinnung der grobkörnigen Berge und somit eine Produktionssteigerung von rund zehn Prozent bei der Panasqueira-Mine möglich.

Die vollständige Pressemitteilung finden Sie unter dem folgenden Link: www.irw-press.com/de/news/almonty-industries-steigert-konzentratproduktion-bei-der-panasqueira-mine-in-portugal_44126.html?isin=CA0203981034

Quelle: www.almonty.com

Almonty gehört das größte Wolframvorkommen der Welt

Almonty gehören 100 Prozent des Sangdong-Projektes in Südkorea, einer ehemals in Produktion befindlichen Wolfram-Mine. Es umfasst mit 69 Mio. Tonnen das größte und mit 0,49 Prozent Wolframtrioxid (WO3) auch eines der hochgradigsten Wolframvorkommen der Welt. 0,49 Prozent WO3 sind mehr als das Doppelte des durchschnittlichen Wolfram-Gehaltes chinesischer oder westlicher Minen.

In der Vergangenheit wurden beim Sangdong-Projekt fast 1.400 Bohrlöcher mit einer Gesamtlänge von 126(!) Kilometern in die Erde getrieben. Man hat also sehr gute Informationen im Hinblick auf das geologische Modell, so dass es hier zu keinen unangenehmen Überraschungen kommen kann. Zudem liegen die Produktionsdaten des ehemaligen Betreibers vor, der hier 300.000 mtu (metric ton unit) pro Jahr förderte.

Als wenn das nicht schon sensationell genug wäre, dürfte die Sangdong-Mine der Machbarkeitsstudie zufolge mit 110-120 USD pro mtu auch die niedrigsten Produktionskosten aufweisen. Im Vergleich dazu liegen die Produktionskosten der staatlichen chinesischen Wolfram-Minen zwischen 205 USD und 245 USD pro mtu, was im Vergleich zu den geschlossenen Minen in China quasi doppelt so hoch ist.

Die Laufzeit der Sangdong-Mine dürfte mehr als 65 Jahre betragen. Die bereits vorhandene Infrastruktur hat Unternehmensangaben zufolge einen Gegenwert von 200-300 Mio. CAD.

Nicht erst seit dem Treffen zwischen Donald Trump und Kim Jong-un (Nordkorea) stehen alle Ampeln auch aus politischer Sicht auf "Grün". Die südkoreanische Regierung fährt eine bergbaufreundliche Strategie und hat ein großes Interesse am Sangdong-Projekt. Alle Genehmigungen zum Produktionsstart sind vorhanden. Darüber hinaus erhält Almonty Steuervorteile und muss keine Nettoschmelzgebühr (NSR) entrichten.

Die staatliche Forschungseinrichtung, Korea Institute of Geoscience and Mineral Resources (KIGAM), wird Almonty im Hinblick auf die effiziente Extraktion von Wolfram und weiterer Nebenprodukte beraten. Zu diesem Zweck wird auch eine Testanlage im Wert von rund 1,2 Mio. CAD auf dem Gelände der Sangdong-Mine gebaut, die komplett aus staatlichen Mitteln finanziert wird.

Langfristige Planungssicherheit und unlimitiertes Upside-Potenzial dank Top-Partnern

Almonty hat im März 2018 einen neuen Abnahme- und Liefervertrag (Offtake Agreement) im Hinblick auf die zukünftige Wolfram-Produktion der Sangdong-Mine abgeschlossen, der dem Unternehmen einen Mindestwert in Höhe von 500 Mio. CAD über die 10-jährige Vertragslaufzeit (235 USD pro mtu) garantiert, sich aber an den jeweils aktuellen Weltmarktpreisen orientiert. Damit ist Almonty perfekt gegen fallende Wolfram-Preise abgesichert und kann aber trotzdem von steigenden Notierungen profitieren. Dieser Deal unterstreicht noch einmal die hohe Qualität des Projektes.

Der Abbruch der nicht mehr erforderlichen Infrastruktur des früheren Minenbetreibers Korea Tungsten Mining beim Sangdong-Projekt wurde bereits abgeschlossen und es wurde schon mit dem Bau der ersten Anlagen des Bergwerks begonnen.

Posco E&C (www.poscoenc.com/eng), die wohl beste und erfahrenste Baufirma in Korea, übernimmt die Arbeiten im Hinblick auf den Bau der Sangdong-Mine. Die Bauphase soll voraussichtlich 18 Monate dauern. Im Anschluss daran wird es eine sechsmonatige Inbetriebnahme-Phase geben. Für etwaige Verzögerungen oder Mehrkosten ist allein Posco E&P verantwortlich.

Das Team von Almonty hat bereits zwei Wolfram-Minen erfolgreich in Produktion gebracht. Dieses erprobte Erfolgsschema wird nun auch beim Sangdong-Projekt umgesetzt. Damit ist auch das Ausführungsrisiko extrem minimiert.

Die anfängliche Produktionskapazität der Sangdong-Mine soll bei 640.000 Tonnen pro Jahr liegen und dann sukzessive auf 1.200.000 Tonnen jährlich ansteigen. Der Produktionsstart ist für das erste Quartal des Kalenderjahres 2020 vorgesehen. Zwölf Monate später soll die volle Produktionskapazität erreicht werden.

FAZIT: Unter Berücksichtigung von rund 181,4 Mio. Aktien liegt der Börsenwert von Almonty Industries Inc. (WKN: A1JSSD) derzeit bei 163,3 Mio. CAD. Der Kassenbestand von Almonty lag Ende Juni 2018 bei soliden 7,43 Mio. CAD.

Das jüngst vermeldete Quartal war das sechste Quartal mit einem positiven EBITDA in Folge. 80 Prozent des Nettogewinns in den ersten neun Monaten hat Almonty in Q3 erzielt. Das lässt uns sehr optimistisch in die Zukunft blicken. Wenn man die Q3-Zahlen auf 12 Monate extrapoliert, könnte Almonty allein mit den beiden Minen in Spanien sowie Portugal einen Gewinn von 0,16 CAD pro Aktie erzielen. Auf Basis dieser Annahme würde das Kurs-Gewinn-Verhältnis (KGV) bei 5,6 liegen. Unser Kursziel in Höhe von 2,10 CAD würde dann einem KGV von 13,1 entsprechen, was wir für vollkommen realistisch halten.

Dank eines Verlustvortrages in Höhe von rund 84,15 Mio. CAD per Ende Juni 2018 wird Almonty bis auf weiteres auch keine Steuern auf seine Gewinne zahlen müssen.

Der operative Cash-Flow von Almonty lag im dritten Quartal des laufenden Geschäftsjahres bei 10,5 Mio. CAD, so dass die 85 Mio. USD-Finanzierung der Sangdong-Mine kein Problem darstellen sollte, zumal das Offtake-Agreement für diese Mine bei aktuellen Marktpreisen einen Wert von rund 600 Mio. USD hat! Wir gehen davon aus, dass der Abschluss einer Fremdfinanzierung eine Frage von Wochen und nicht Monaten sein dürfte. Entsprechende Nachrichten sollten als Katalysator für den Aktienkurs fungieren.

Laut dem aktuellen Quartalsbericht soll die Produktion bei der Wolfram Camp-Mine in Australien mit einer Kapazität von mehr als 90.000 mtu pro Jahr Anfang 2019 wieder gestartet werden, was sich wiederum positiv auf das Unternehmensergebnis von Almonty auswirken dürfte.

Wir sehen das Kursziel für die Aktie von Almonty Industries Inc. (WKN: A1JSSD) auf Sicht von 12 Monaten bei 2,10 CAD. Sollte der Bau der Sangdong-Mine plangemäß verlaufen, können wir uns mittelfristig auch noch deutlich höhere Kurse vorstellen. In unseren Augen ist Almonty ein perfekter Übernahmekandidat und könnte noch deutlich vor der Inbetriebnahme der Sangdong-Mine über den Tisch gehen, wenn der Preis stimmt.

Das bisherige Aktienrückkaufprogramm wurde aufgrund des Wechsels an die TSX eingestellt. Aufgrund der dramatischen Unterbewertung der Aktie können wir uns sehr gut vorstellen, dass der Almonty-CEO in Kürze ein neues Aktienrückkaufprogramm auflegen dürfte.

Die Aktie kann spesengünstig auf Tradegate, in Stuttgart und Frankfurt oder direkt in Kanada gehandelt werden. Bitte limitieren Sie stets Ihre Kaufaufträge.

Mit freundlichen Grüßen,

Ihre PROFITEER-Redaktion

Bildquellen: www.almonty.com

Denken Sie daran, auch unsere Website (www.beprofiteer.com) zu besuchen, um dort regelmäßig brandaktuelle Updates, News und Gerüchte außerhalb der regulären Ausgaben des PROFITEERs zu erhalten.Hinweis:

Redakteure und Mitarbeiter der Publikationen von PROFITEER/shareribs.com halten zum Zeitpunkt der Veröffentlichung keine Anteile an Wertpapieren, welche im Rahmen dieser Publikation besprochen werden.

Die Redakteure und Mitarbeiter geben darüber hinaus bekannt, dass sie nicht die Absicht haben, Anteile der besprochenen Wertpapiere kurzfristig zu veräußern oder kurzfristig zu kaufen.

PROFITEER/shareribs.com und seine Mitarbeiter werden für die Vorbereitung, die elektronische Verbreitung und Veröffentlichungen dieser Publikation sowie für andere Dienstleistungen entgeltlich entlohnt. Hierdurch besteht die Möglichkeit eines Interessenkonfliktes, da PROFITEER/shareribs.com an einer positiven Darstellung von Almonty Industries Inc. interessiert ist.

Der Auftraggeber dieser Publikation hält zum Zeitpunkt der Veröffentlichung keine Aktien des besprochenen Unternehmens und hat kurzfristig nicht die Absicht, diese zu kaufen oder zu veräußern.

PROFITEER/shareribs.com kann nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns vorgestellten bzw. empfohlenen Unternehmen im gleichen Zeitraum besprechen, was zu einer symmetrischen Informations- und Meinungsgenerierung führen kann.

Die in dieser Publikationen von PROFITEER/shareribs.com angegebenen Preise/Kurse zu besprochenen Finanzinstrumenten sind, soweit nicht gesondert ausgewiesen, Tagesschlusskurse des letzten Börsentages vor der jeweiligen Veröffentlichung.

Des Weiteren beachten Sie bitte unseren Risikohinweis!

Quelle: shareribs.com, Autor:

Verwandte Beiträge

- 15.05.20 - Kupfer etwas fester - stabile Nachfrage

- 13.05.20 - Kupfer etwas leichter, Zink rutscht ab

- 11.05.20 - Kupfer zeitweise auf 8-Wochenhoch - China weitet Stützungsmaßnahmen aus

- 08.05.20 - Kupferpreis steigt - Minen in Peru werden wieder hochgefahren

- 05.05.20 - Kupfer und Zink legen wieder zu - Hoffnung auf Erholung der Wirtschaft

- 29.04.20 - Kupfer weiter fest, Rally bei Zink

- 27.04.20 - Kupfer und Zink klettern - Kupfermarkt im Januar ausgeglichen

- 23.04.20 - Kupfer und Nickel legen zu - Anglo American senkt Prognosen

- 21.04.20 - Ölpreis-Drama zieht Kupfer und Nickel nach unten

- 17.04.20 - Kupfer und Nickel stark - Hoffnung auf Stimulusmaßnahmen in China