Tell Gold & Silber Fonds - Kommt die Gold und Silberpreisexplosion 2014?

(tellgold.li) 1. Neues Mitglied im Schuldenclub: China

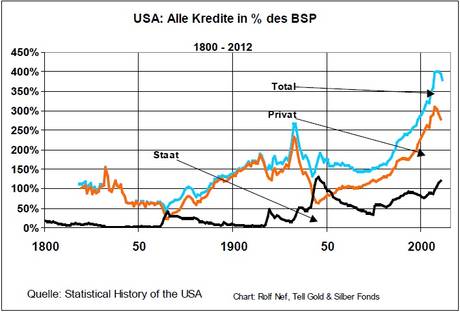

Die Verschuldung der USA im privaten und öffentlichen Sektor ist bestens bekannt (Grafik 1). Das Total aller US Kredite beläuft sich aktuell auf etwas weniger als 60 Trillionen US$ (1 Trillion sind 1'000 Mrd.) und wächst noch immer, besonders die Bundesschuld, die gegenwärtig bei ca. 17 Trillionen liegt. Kürzlich hat der Kongress die Schuldenobergrenze bis 2015 aufgehoben, so dass bis 2015 ungehindert und unlimitiert weiter Schulden aufgetürmt werden können.

Grafik 1: Die Verschuldung der USA

Ebenso ist bekannt, dass Japans Staatsschuld ca. 250% des BIP beträgt. Italiens 170% und Spaniens 94% tönen dagegen geradezu bescheiden.

Die Krise von 2008 veranlasste die chinesische Regierung so zu handeln, wie es der Westen bei Rezessionen stets tat: zusätzliche staatliche Nachfrage auf Kredit unterstützt durch lockere Geldpolitik. Nur tat sie es kräftig mehr, als es im Westen üblich war. Das Fiskalprogramm betrug über 10% des BIP. Die Folgen sind deutlich zu sehen im heute viel höheren Kreditniveau als 2008. Alle ausstehenden Kredit in China betragen heute umgerechnet 23 - 24 Trillionen US$ gegen 8 Trillionen 2008. Die Verschuldung gemessen am BIP stieg auf 230%, was verglichen mit USA und Japan zwar deutlich weniger ist, aber eine Rezession ohne Absturz in die Deflation nicht mehr zulässt.

Etwa 65 Mio. Wohnungen sollen leer sein. Das sind etwa 5% der Bevölkerung. Bei drei Einwohnern pro Wohnung sogar 15%. Auch China ist verdammt zu Wachstum über Kredit. Das Schattenbankensystem Chinas, also die Kredite, die nicht auf den Büchern der Banken sind und deshalb meistens schlechterer Qualität sind, betragen 7,7 Trillionen $ gegen 2,4 Trillionen 2008. Zum Vergleich die Subprimes in den USA 2008: diese betrugen 1,2 Trillionen. Das Schattenbankensystem finanziert vor allem mit kurzfristigen Krediten langfristige Investitionen, eine erstklassige Quelle für eine Finanzkrise.

Es ist vor allem auch die Geschwindigkeit des Kreditwachstums, was in China so anders ist, aber entsprechend schnell ist auch das BIP-Wachstum. Wird es auch der chinesischen Regierung zu schnell oder zu wackelig? Wie immer gebremst wird (höhere Zinsen oder befohlener Kreditstopp), ein Soft-Landing bei Kreditblasen funktioniert nicht. Kommt es zum Einbruch, muss wieder massiv Liquidität eingeschossen werden, um eine Deflation zu verhindern. Wächst dann in der Folge die Wirtschaft nochmals, war einfach der Leverage noch zu tief. China mit 230% Verschuldung kann wahrscheinlich nochmals einen Zyklus starten, besonders weil die Staatsverschuldung der Zentralregierung erst bei ca. 20% liegt und somit ein Fiskalprogramm leicht zu finanzieren ist.

Auch ist die Auslandsverschuldung Chinas mit 1,1 Trillionen US$ bescheiden, d.h. ein Abfluss dieser Gelder kann leicht aus den ca. 3,8 Trillionen US$ Währungsreserven bezahlt werden und würde somit den Wechselkurs des Yüan nicht verändern. Da die chinesische Volkswirtschaft zur zweit größten der Welt und zur größten Handelsnation gewachsen ist, trifft ein Rückgang der wirtschaftlichen Aktivität auch westliche Exporteure und somit die Weltwirtschaft.

2. Die US$-Blase

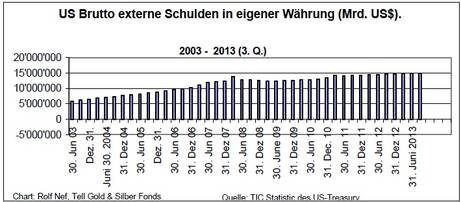

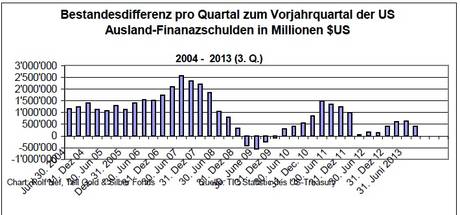

Im internationalen Handel wird der US$ sehr stark als Finanzierungswährung verwendet. Allein die Produktion von täglich 80 Mio. Fass Erdöl zu 100 $ ergibt ein Handelsvolumen von jährlich von 3.000 Mrd. US$. Weil das Handelsvolumen weltweit in US$ so groß ist, ist es auch natürlich, dass US$ als Reserve für künftige Einkäufe gehalten werden. Diese US$ Reserven zeigen sich in den US-Statistiken als von Ausländern gehaltene Bankguthaben und Schuldpapieren, die von 6 Trillionen US$ 2003 auf aktuell 16 Trillionen $ angewachsen sind. (Grafik 2). Grafik 3 zeigt die jährliche Zu- oder Abnahme dieser von Ausländern gehaltenen US$. Deutlich ist zu sehen, dass das Wachstum abnimmt und 2008 auch schon negativ war. Aus Sicht der USA ist das eine Finanzierung ihrer Wirtschaft und Staat von 100% des BIP durch ausländische Ersparnisse.

Grafik 2: Vom Ausland gehaltene US$

Grafik 3: Veränderung in $ der vom Ausland gehaltenen $-Reserven

Weil das Ausland so lange und so viel US$ akkumulierte, konnten die USA auch eine viel lockere Geldpolitik führen als der Rest der Welt und sich eine chronisch negative Leistungsbilanz leisten, ohne dass der US$ zusammenbrach. Er neigte zwar zur Schwäche, aber eine Flucht daraus gab es nie.

Aber weil China und andere Staaten ihren Außenhandel zunehmend nicht mehr in US$ abwickeln und weil sie genügend Dollars in den Büchern halten, kommt die Nachfrage nach US$ ins Stottern.

Der Versuch Japans mit starker Expansion der Geldmenge den Yen zu schwächen, sehe ich viel mehr als Versuch der USA, die asiatischen Währungen über den Yen zu schwächen, um so auch die EZB zu zwingen, expansiv zu werden. Ob das gelingt oder ob die 16 Trillionen einfach schon zu viel sind um noch erhöht zu werden, kann man fundamental nicht sagen. Wie sieht die Technik aus?

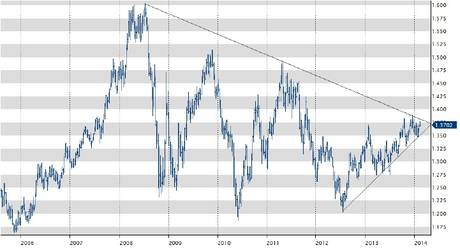

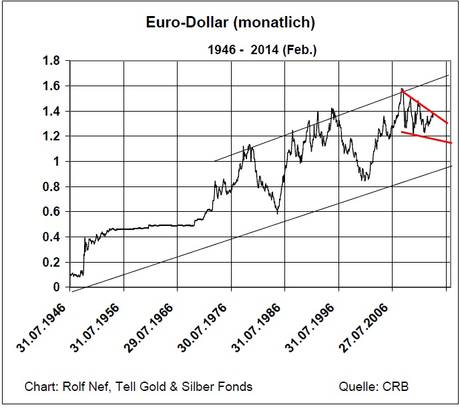

Am deutlichsten ist der Euro-$ Chart (Grafik 4 und 5). Der Euro konsolidiert gegen den US$ seit 2008 in einer Art Flagge innerhalb eines Aufwärtstrend seit 1946. Der Aufwärtstrend des Euro hat schon im Sommer 2012 gestartet und steht zum dritten Mal an der Trendlinie von 2008. Normalerweise findet beim vierten Anlauf der Durchbruch statt.

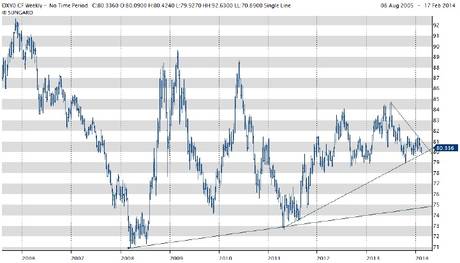

Grafik 6 zeigt den Dollar-Index wöchentlich. Bricht der Euro nach oben, so wird der Dollar-Index die 80er Marke und zugleich die Aufwärtstrendlinie seit 2011 brechen. Ein Durchbruch wird in die Gegend oberhalb der nächsten Trendlinie führen bei ca. 75.

Grafik 4: Euro-US$

Grafik 5: Euro-US$ seit 1946

Grafik 6: Dollar-Index

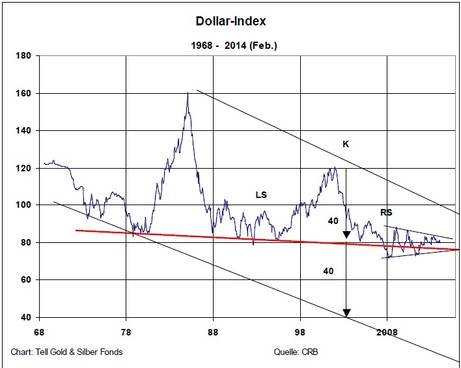

Grafik 7: Dollar-Index seit 1968

Grafik 7 zeigt den Dollar-Index seit 1968. Diese zeigt aber auch, wie viel für die USA auf dem Spiel steht, denn ein Dollarzerfall bewirkt steigende Rohwarenpreise, speziell Erdöl aber auch Lebensmittel. Ein Abzug eines Teils der16 Trillionen ausländischer Reserven würde zusätzlich helfen, die Zinsen steigen zu lassen. Das ist etwa das Letzte, was eine hochverschuldete Volkswirtschaft wie die USA bauchen kann.

Grafik 7 macht auch deutlich, dass der Dollar-Index gleich hoch ist wie vor 34 Jahren, in der die monetäre Basis von 120 Mrd. $ auf 3.800 Mrd. $ gestiegen ist. Verbindet man die Böden seit 1980, so erhält man obige rote Trendlinie bei ca. 75, die im wörtlichen Sinne eine rote Linie ist. Diese rote Linie ist zugleich die Nackenlinie einer Kopf-Schulter-Formation zurückreichend bis 1990. Die Distanz zwischen Kopf und Nackenlinie beträgt 40 und dieselbe Größe abgetragen nach unten zeigt auf 40, was einer Halbierung des US$ entspricht.

Die Verschuldung der USA im privaten und öffentlichen Sektor ist bestens bekannt (Grafik 1). Das Total aller US Kredite beläuft sich aktuell auf etwas weniger als 60 Trillionen US$ (1 Trillion sind 1'000 Mrd.) und wächst noch immer, besonders die Bundesschuld, die gegenwärtig bei ca. 17 Trillionen liegt. Kürzlich hat der Kongress die Schuldenobergrenze bis 2015 aufgehoben, so dass bis 2015 ungehindert und unlimitiert weiter Schulden aufgetürmt werden können.

Grafik 1: Die Verschuldung der USA

Ebenso ist bekannt, dass Japans Staatsschuld ca. 250% des BIP beträgt. Italiens 170% und Spaniens 94% tönen dagegen geradezu bescheiden.

Die Krise von 2008 veranlasste die chinesische Regierung so zu handeln, wie es der Westen bei Rezessionen stets tat: zusätzliche staatliche Nachfrage auf Kredit unterstützt durch lockere Geldpolitik. Nur tat sie es kräftig mehr, als es im Westen üblich war. Das Fiskalprogramm betrug über 10% des BIP. Die Folgen sind deutlich zu sehen im heute viel höheren Kreditniveau als 2008. Alle ausstehenden Kredit in China betragen heute umgerechnet 23 - 24 Trillionen US$ gegen 8 Trillionen 2008. Die Verschuldung gemessen am BIP stieg auf 230%, was verglichen mit USA und Japan zwar deutlich weniger ist, aber eine Rezession ohne Absturz in die Deflation nicht mehr zulässt.

Etwa 65 Mio. Wohnungen sollen leer sein. Das sind etwa 5% der Bevölkerung. Bei drei Einwohnern pro Wohnung sogar 15%. Auch China ist verdammt zu Wachstum über Kredit. Das Schattenbankensystem Chinas, also die Kredite, die nicht auf den Büchern der Banken sind und deshalb meistens schlechterer Qualität sind, betragen 7,7 Trillionen $ gegen 2,4 Trillionen 2008. Zum Vergleich die Subprimes in den USA 2008: diese betrugen 1,2 Trillionen. Das Schattenbankensystem finanziert vor allem mit kurzfristigen Krediten langfristige Investitionen, eine erstklassige Quelle für eine Finanzkrise.

Es ist vor allem auch die Geschwindigkeit des Kreditwachstums, was in China so anders ist, aber entsprechend schnell ist auch das BIP-Wachstum. Wird es auch der chinesischen Regierung zu schnell oder zu wackelig? Wie immer gebremst wird (höhere Zinsen oder befohlener Kreditstopp), ein Soft-Landing bei Kreditblasen funktioniert nicht. Kommt es zum Einbruch, muss wieder massiv Liquidität eingeschossen werden, um eine Deflation zu verhindern. Wächst dann in der Folge die Wirtschaft nochmals, war einfach der Leverage noch zu tief. China mit 230% Verschuldung kann wahrscheinlich nochmals einen Zyklus starten, besonders weil die Staatsverschuldung der Zentralregierung erst bei ca. 20% liegt und somit ein Fiskalprogramm leicht zu finanzieren ist.

Auch ist die Auslandsverschuldung Chinas mit 1,1 Trillionen US$ bescheiden, d.h. ein Abfluss dieser Gelder kann leicht aus den ca. 3,8 Trillionen US$ Währungsreserven bezahlt werden und würde somit den Wechselkurs des Yüan nicht verändern. Da die chinesische Volkswirtschaft zur zweit größten der Welt und zur größten Handelsnation gewachsen ist, trifft ein Rückgang der wirtschaftlichen Aktivität auch westliche Exporteure und somit die Weltwirtschaft.

2. Die US$-Blase

Im internationalen Handel wird der US$ sehr stark als Finanzierungswährung verwendet. Allein die Produktion von täglich 80 Mio. Fass Erdöl zu 100 $ ergibt ein Handelsvolumen von jährlich von 3.000 Mrd. US$. Weil das Handelsvolumen weltweit in US$ so groß ist, ist es auch natürlich, dass US$ als Reserve für künftige Einkäufe gehalten werden. Diese US$ Reserven zeigen sich in den US-Statistiken als von Ausländern gehaltene Bankguthaben und Schuldpapieren, die von 6 Trillionen US$ 2003 auf aktuell 16 Trillionen $ angewachsen sind. (Grafik 2). Grafik 3 zeigt die jährliche Zu- oder Abnahme dieser von Ausländern gehaltenen US$. Deutlich ist zu sehen, dass das Wachstum abnimmt und 2008 auch schon negativ war. Aus Sicht der USA ist das eine Finanzierung ihrer Wirtschaft und Staat von 100% des BIP durch ausländische Ersparnisse.

Grafik 2: Vom Ausland gehaltene US$

Grafik 3: Veränderung in $ der vom Ausland gehaltenen $-Reserven

Weil das Ausland so lange und so viel US$ akkumulierte, konnten die USA auch eine viel lockere Geldpolitik führen als der Rest der Welt und sich eine chronisch negative Leistungsbilanz leisten, ohne dass der US$ zusammenbrach. Er neigte zwar zur Schwäche, aber eine Flucht daraus gab es nie.

Aber weil China und andere Staaten ihren Außenhandel zunehmend nicht mehr in US$ abwickeln und weil sie genügend Dollars in den Büchern halten, kommt die Nachfrage nach US$ ins Stottern.

Der Versuch Japans mit starker Expansion der Geldmenge den Yen zu schwächen, sehe ich viel mehr als Versuch der USA, die asiatischen Währungen über den Yen zu schwächen, um so auch die EZB zu zwingen, expansiv zu werden. Ob das gelingt oder ob die 16 Trillionen einfach schon zu viel sind um noch erhöht zu werden, kann man fundamental nicht sagen. Wie sieht die Technik aus?

Am deutlichsten ist der Euro-$ Chart (Grafik 4 und 5). Der Euro konsolidiert gegen den US$ seit 2008 in einer Art Flagge innerhalb eines Aufwärtstrend seit 1946. Der Aufwärtstrend des Euro hat schon im Sommer 2012 gestartet und steht zum dritten Mal an der Trendlinie von 2008. Normalerweise findet beim vierten Anlauf der Durchbruch statt.

Grafik 6 zeigt den Dollar-Index wöchentlich. Bricht der Euro nach oben, so wird der Dollar-Index die 80er Marke und zugleich die Aufwärtstrendlinie seit 2011 brechen. Ein Durchbruch wird in die Gegend oberhalb der nächsten Trendlinie führen bei ca. 75.

Grafik 4: Euro-US$

Grafik 5: Euro-US$ seit 1946

Grafik 6: Dollar-Index

Grafik 7: Dollar-Index seit 1968

Grafik 7 zeigt den Dollar-Index seit 1968. Diese zeigt aber auch, wie viel für die USA auf dem Spiel steht, denn ein Dollarzerfall bewirkt steigende Rohwarenpreise, speziell Erdöl aber auch Lebensmittel. Ein Abzug eines Teils der16 Trillionen ausländischer Reserven würde zusätzlich helfen, die Zinsen steigen zu lassen. Das ist etwa das Letzte, was eine hochverschuldete Volkswirtschaft wie die USA bauchen kann.

Grafik 7 macht auch deutlich, dass der Dollar-Index gleich hoch ist wie vor 34 Jahren, in der die monetäre Basis von 120 Mrd. $ auf 3.800 Mrd. $ gestiegen ist. Verbindet man die Böden seit 1980, so erhält man obige rote Trendlinie bei ca. 75, die im wörtlichen Sinne eine rote Linie ist. Diese rote Linie ist zugleich die Nackenlinie einer Kopf-Schulter-Formation zurückreichend bis 1990. Die Distanz zwischen Kopf und Nackenlinie beträgt 40 und dieselbe Größe abgetragen nach unten zeigt auf 40, was einer Halbierung des US$ entspricht.

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report

- 19.02.24 - Gold-Longs gehen deutlich zurück, Rohöl-Longs steigen - CoT-Report