Tell Gold & Silber Fonds - Die Ruhe vor dem Sturm?

(tellgold.li) 2. Die Verschuldung der USA gegenüber dem Rest der Welt und die Konsequenzen

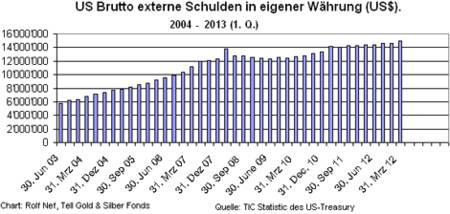

Grafik 3 zeigt die vom Ausland gehaltenen US$ in der Form von Kontoguthaben oder Schuldpapieren im Zeitraum von 2003 bis 2013. In diesem Zeitraum sind etwa 9.000 Milliarden in die USA geflossen. Grafik 4 zeigt, wie die Wachstumsrate des Zuflusses ständig abnimmt, in der Krise von 2008 sogar negativ war.

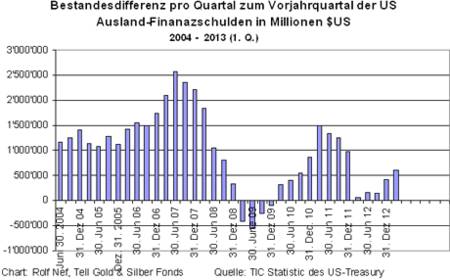

Dieser Rückgang des ausländischen Kapitalzuflusses wurde ab 2008 teilweise ersetzt durch die massiv expansive Geldpolitik des Fed, das vom Herbst 2008 bis jetzt für 2.600 Milliarden Staatsanleihen und Hypothekenpapiere kaufte. Verglichen mit dem Kapitalfluss in die USA ist das aber zu wenig, wie Grafik 5 zeigt. Bis 2007 war der Zufluss stets größer als 1.000 Milliarden $. Die 2.600 Milliarden des Fed haben das Ausbleiben des Ausländischen Zuflusses nicht voll kompensiert. Darum kommt auch der Bondmarkt ins Rutschen und hat vom Bull zum Bär gedreht. (Grafik 6).

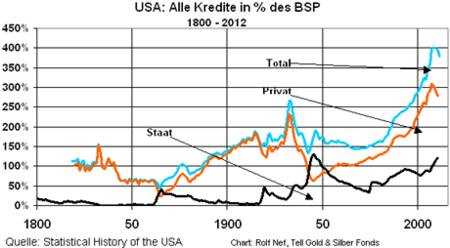

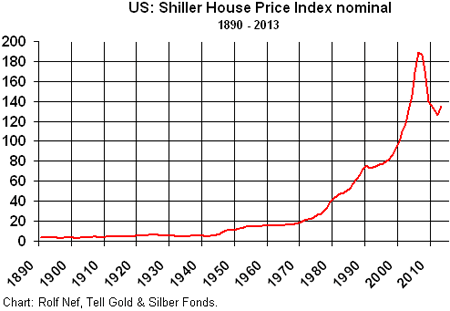

Das ist deshalb äusserst gefährlich, weil die USA hoch verschuldet (Grafik 7) sind und steigende Zinsen nicht nur Obligationen sinken lassen, sondern alles, was über Zinsen bewertet wird, also vor allem Aktien und Immobilien (Grafik 8). Die Immobilien haben aber schon 2008 gedreht. Auf privaten Immobilien lasten etwa 10.000 Milliarden Dollar Hypotheken, wobei das Haus als Sicherheit dient für die Schuld. Sinkt der Hauspreis unter die Schuld, ist die der Kredit nicht mehr gedeckt. Neue Häuser müssen billiger werden, weil die Kreditkosten steigen. Im nächsten Abschnitt will ich die Situation im US-Aktienmarkt aufzeigen.

Grafik 3: US externe Verschuldung

Grafik 4: Wachstumsrate der externen Verschuldung

Grafik 5: Ausländischer Kapitalzufluss auf Jahresbasis pro Quartal gerechnet

Grafik 6: US 10 Jahre Treasury-Rendite, monatlich

Grafik 7: Die Verschuldung der USA

Grafik 8: US Immobilienpreise

Grafik 3 zeigt die vom Ausland gehaltenen US$ in der Form von Kontoguthaben oder Schuldpapieren im Zeitraum von 2003 bis 2013. In diesem Zeitraum sind etwa 9.000 Milliarden in die USA geflossen. Grafik 4 zeigt, wie die Wachstumsrate des Zuflusses ständig abnimmt, in der Krise von 2008 sogar negativ war.

Dieser Rückgang des ausländischen Kapitalzuflusses wurde ab 2008 teilweise ersetzt durch die massiv expansive Geldpolitik des Fed, das vom Herbst 2008 bis jetzt für 2.600 Milliarden Staatsanleihen und Hypothekenpapiere kaufte. Verglichen mit dem Kapitalfluss in die USA ist das aber zu wenig, wie Grafik 5 zeigt. Bis 2007 war der Zufluss stets größer als 1.000 Milliarden $. Die 2.600 Milliarden des Fed haben das Ausbleiben des Ausländischen Zuflusses nicht voll kompensiert. Darum kommt auch der Bondmarkt ins Rutschen und hat vom Bull zum Bär gedreht. (Grafik 6).

Das ist deshalb äusserst gefährlich, weil die USA hoch verschuldet (Grafik 7) sind und steigende Zinsen nicht nur Obligationen sinken lassen, sondern alles, was über Zinsen bewertet wird, also vor allem Aktien und Immobilien (Grafik 8). Die Immobilien haben aber schon 2008 gedreht. Auf privaten Immobilien lasten etwa 10.000 Milliarden Dollar Hypotheken, wobei das Haus als Sicherheit dient für die Schuld. Sinkt der Hauspreis unter die Schuld, ist die der Kredit nicht mehr gedeckt. Neue Häuser müssen billiger werden, weil die Kreditkosten steigen. Im nächsten Abschnitt will ich die Situation im US-Aktienmarkt aufzeigen.

Grafik 3: US externe Verschuldung

Grafik 4: Wachstumsrate der externen Verschuldung

Grafik 5: Ausländischer Kapitalzufluss auf Jahresbasis pro Quartal gerechnet

Grafik 6: US 10 Jahre Treasury-Rendite, monatlich

Grafik 7: Die Verschuldung der USA

Grafik 8: US Immobilienpreise

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- von heute 08:04 - Gold-Longs stabil, Kupfer-Longs klettern - CoT-Report

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report