Tell Gold & Silber Fonds: Italien: Der nächste Nagel im Sarg

(tellgold.li) Mögliche Reaktionen der Finanzmärkte

1. Der US$ gegen Euro.

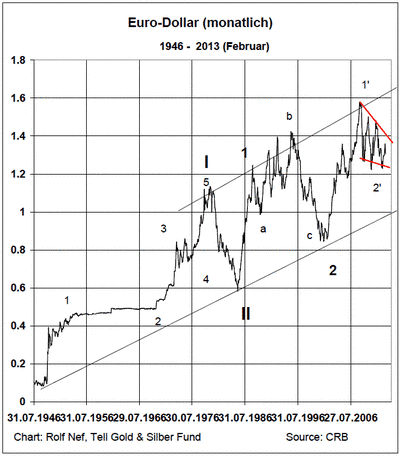

Ein Kollaps des italienischen Bondmarktes wird auf den ersten Blick zweifellos negativ für den Euro ausgelegt werden. Er kann sicher kurzfristig noch mal fallen. Die langfristige Technik aber spricht eine völlig andere Sprache (Grafik 3). Seit 1946 ist der US$ zweifellos in einem Bearmarkt beim zurückgerechneten Euro, aber auch gegen andere Währungen wie Yen, Schweizerfranken oder Schweden Krone. Ebenso zweifellos ist die Bewegung seit 2008, dem letzten Hoch des Euro, korrektiver Natur, d.h. der Haupttrend des $ bleibt nach unten. Auch wenn die fünf Jahre seit März 2008 lange erscheinen, sie stehen in einem völlig normalen Kontext zur Periode von 2000 bis 2008, als der US$ acht Jahre fiel. Auch das Zeitverhältnis von 8:5, das ein Fibonacci Verhältnis ist, zeigt eine mögliche Trendwende an. Aber was für eine Wende: gleich wie im italienischen Bondmarkt findet man eine Überlappung der aktuellen Korrektur mit der Spitze von 1987, dem letzten impulsiven Hoch. Die nächste Aufwärtsbewegung des Euros muss analog zum italienischen Bondmarkt sehr heftig werden. Das macht vielen Mühe sich vorzustellen, aber sobald sich abzeichnet, dass Italien oder sogar der ganze Club Med sich aus dieser Währung verabschiedet, wird die Vorstellung einfacher. Viel Ballast wäre dann weg.

Grafik 3: Euro - US$ monatlich seit 1946

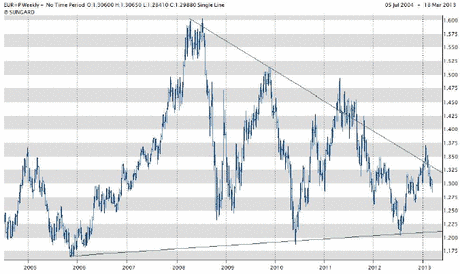

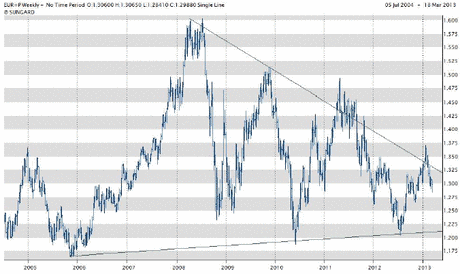

Auch die kurzfristige Betrachtung (Grafik 4) des Euros zeigt, wie ausgebombt er ist. Er läuft in einen Keil hinein mit der typischen Momentumdivergenz (tieferer Preis, aber höheres Momentum). Aber nach unten ist noch genug Platz, um das korrektive Muster seit 2008 nicht zu zerstören (Grafik 5).

Grafik 4: Euro-US$, 4 stündlich

Grafik 5: Euro US$ wöchentlich

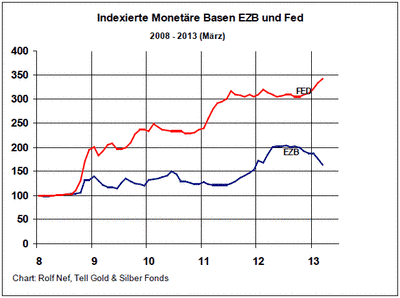

Natürlich ist der Euro ohne die Club Med Länder nicht mehr dasselbe. Der Währungsraum ist kleiner, aber stärker und der Preis wird reagieren. Auch die Gegenüberstellung der monetären Basen (Notenumlauf plus Guthaben der Geschäftsbanken bei der Notenbank) von Fed und EZB macht schnell deutlich, wer den Geldhahn offener hat. Die Fed hat seit 1999 doppelt so viel gedruckt wie die EZB. (Grafik6). Die EZB hat momentan sogar eine negative Jahreswachstumsrate von 10%.

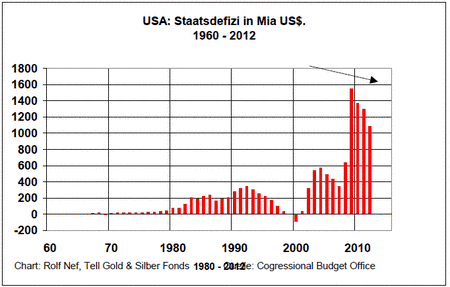

Weil die strukturellen Probleme des Euros internationale Investoren fernhalten, können sich die USA diese sehr expansive Geldpolitik leisten, wobei leisten großzügig formuliert ist: sie können nicht mehr anders, denn sonst würde der Bundesstaat nicht mehr finanziert, der ein Defizit von 1'200 Mia US pro Jahr hat und Korrekturen sind nicht in Sicht. (Grafik 7).

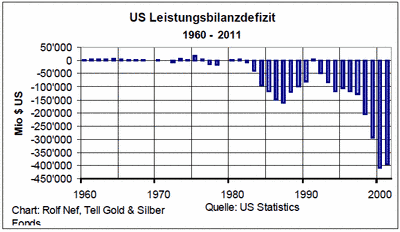

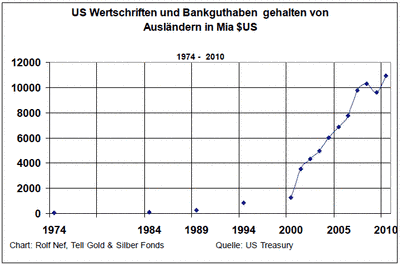

Obendrein kommt ein ebenso chronisches Handelsbilanzdefizit (Grafik 8) dazu, das ständigen Kapitalimport verlangt und die Guthaben der Ausländer gegenüber den USA auf ca. 12'000 Mia hat ansteigen lassen (Grafik 9).

Natürlich geht das auf die Länge nicht auf, nur geht es schon sehr lange und man nimmt es als selbstverständlich.

Grafik 6: Indexierte monetäre Basen Fed und EZB

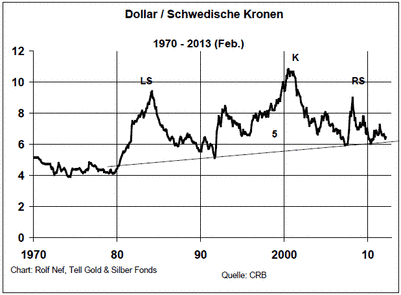

Dass aus dem US$ Fluchtbewegungen kommen werden, zeigt auch der Chart der Schweden Krone, die keine politische Währung ist und die einen 30 jährige Kopf-Schulter Formation aufweist. (Grafik10).

Grafik 7: US Staatsdefizit seit 1960 in Mia US$

Grafik 8: Leistungsbilanzdefizit USA

Grafik 9: Von Ausländern gehaltene flüssige US$

Grafik 10: Dollar- Schweden Krone

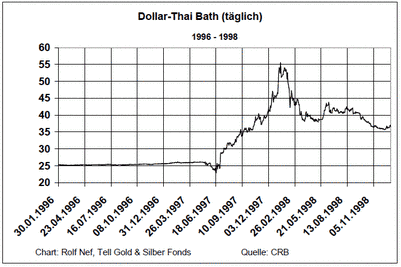

Ein Absinken des US$ ist das Eine, bis jetzt eine erträgliche Situation und wird seit 1971 praktiziert unterbrochen durch lange Gegenbewegungen. Das Andere ist eine Flucht aus dem US$, eine Währungskrise mit schneller Abwertung. Die Geschichte ist voll damit und ein Beispiel ist die Krise der asiatischen Währungen 1997, die den Thai Bath in sechs Monaten halbierte. (Grafik 11) Das kann auch dem US$ passieren, der Unterschied ist nur, dass weltweit die Notenbanken voll sind mit US$. Verluste würden weltweit entstehen und nicht lokal begrenzt.

Grafik 11: Dollar - Thai Bath

1. Der US$ gegen Euro.

Ein Kollaps des italienischen Bondmarktes wird auf den ersten Blick zweifellos negativ für den Euro ausgelegt werden. Er kann sicher kurzfristig noch mal fallen. Die langfristige Technik aber spricht eine völlig andere Sprache (Grafik 3). Seit 1946 ist der US$ zweifellos in einem Bearmarkt beim zurückgerechneten Euro, aber auch gegen andere Währungen wie Yen, Schweizerfranken oder Schweden Krone. Ebenso zweifellos ist die Bewegung seit 2008, dem letzten Hoch des Euro, korrektiver Natur, d.h. der Haupttrend des $ bleibt nach unten. Auch wenn die fünf Jahre seit März 2008 lange erscheinen, sie stehen in einem völlig normalen Kontext zur Periode von 2000 bis 2008, als der US$ acht Jahre fiel. Auch das Zeitverhältnis von 8:5, das ein Fibonacci Verhältnis ist, zeigt eine mögliche Trendwende an. Aber was für eine Wende: gleich wie im italienischen Bondmarkt findet man eine Überlappung der aktuellen Korrektur mit der Spitze von 1987, dem letzten impulsiven Hoch. Die nächste Aufwärtsbewegung des Euros muss analog zum italienischen Bondmarkt sehr heftig werden. Das macht vielen Mühe sich vorzustellen, aber sobald sich abzeichnet, dass Italien oder sogar der ganze Club Med sich aus dieser Währung verabschiedet, wird die Vorstellung einfacher. Viel Ballast wäre dann weg.

Grafik 3: Euro - US$ monatlich seit 1946

Auch die kurzfristige Betrachtung (Grafik 4) des Euros zeigt, wie ausgebombt er ist. Er läuft in einen Keil hinein mit der typischen Momentumdivergenz (tieferer Preis, aber höheres Momentum). Aber nach unten ist noch genug Platz, um das korrektive Muster seit 2008 nicht zu zerstören (Grafik 5).

Grafik 4: Euro-US$, 4 stündlich

Grafik 5: Euro US$ wöchentlich

Natürlich ist der Euro ohne die Club Med Länder nicht mehr dasselbe. Der Währungsraum ist kleiner, aber stärker und der Preis wird reagieren. Auch die Gegenüberstellung der monetären Basen (Notenumlauf plus Guthaben der Geschäftsbanken bei der Notenbank) von Fed und EZB macht schnell deutlich, wer den Geldhahn offener hat. Die Fed hat seit 1999 doppelt so viel gedruckt wie die EZB. (Grafik6). Die EZB hat momentan sogar eine negative Jahreswachstumsrate von 10%.

Weil die strukturellen Probleme des Euros internationale Investoren fernhalten, können sich die USA diese sehr expansive Geldpolitik leisten, wobei leisten großzügig formuliert ist: sie können nicht mehr anders, denn sonst würde der Bundesstaat nicht mehr finanziert, der ein Defizit von 1'200 Mia US pro Jahr hat und Korrekturen sind nicht in Sicht. (Grafik 7).

Obendrein kommt ein ebenso chronisches Handelsbilanzdefizit (Grafik 8) dazu, das ständigen Kapitalimport verlangt und die Guthaben der Ausländer gegenüber den USA auf ca. 12'000 Mia hat ansteigen lassen (Grafik 9).

Natürlich geht das auf die Länge nicht auf, nur geht es schon sehr lange und man nimmt es als selbstverständlich.

Grafik 6: Indexierte monetäre Basen Fed und EZB

Dass aus dem US$ Fluchtbewegungen kommen werden, zeigt auch der Chart der Schweden Krone, die keine politische Währung ist und die einen 30 jährige Kopf-Schulter Formation aufweist. (Grafik10).

Grafik 7: US Staatsdefizit seit 1960 in Mia US$

Grafik 8: Leistungsbilanzdefizit USA

Grafik 9: Von Ausländern gehaltene flüssige US$

Grafik 10: Dollar- Schweden Krone

Ein Absinken des US$ ist das Eine, bis jetzt eine erträgliche Situation und wird seit 1971 praktiziert unterbrochen durch lange Gegenbewegungen. Das Andere ist eine Flucht aus dem US$, eine Währungskrise mit schneller Abwertung. Die Geschichte ist voll damit und ein Beispiel ist die Krise der asiatischen Währungen 1997, die den Thai Bath in sechs Monaten halbierte. (Grafik 11) Das kann auch dem US$ passieren, der Unterschied ist nur, dass weltweit die Notenbanken voll sind mit US$. Verluste würden weltweit entstehen und nicht lokal begrenzt.

Grafik 11: Dollar - Thai Bath

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report

- 19.02.24 - Gold-Longs gehen deutlich zurück, Rohöl-Longs steigen - CoT-Report