Tell Gold & Silber Fonds: Italien: Der nächste Nagel im Sarg

(tellgold.li) 2. Die Bondmärkte

Wenn der italienische Staatsanleihenmarkt schon acht Jahre in einem Bearmarkt ist, so hat der US Markt eben erst angefangen (Grafik12). Ein Bruch der Nackenlinie (NL) muss diesen Anfang zuerst bestätigen. Das Problem der Bondmärkte der USA, Deutschlands und Japans ist, dass die Banken riesige Mengen auf Kredit gekauft haben. Kommen sie in die Verlustzone, wollen die Händler das Zeugs loshaben. Was 1929 die Aktien waren für die US Banken, sind es heute die Bonds.

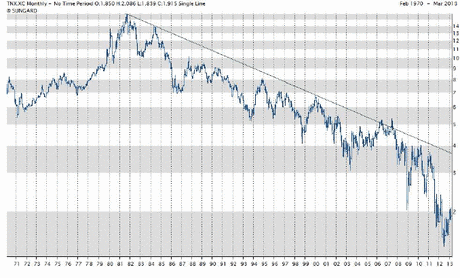

Werden die Notenbanken einen Bondkollaps zulassen? Wohl kaum. Ab einem gewissen Preiszerfall werden ihre Käufe einsetzen und wenn die verwendeten Summen noch grösser werden als bisher verwendet. Aber ob die Trendwende aufgehalten werden kann, ist sehr fraglich, denn die Banken werden ihre Finger verbrennt haben und werden froh sein, den Notenbanken ihre zu vielen Bonds andrehen zu können. Vielleicht wird die obere Trendlinie bei Grafik 14 gebrochen, da sie schon 4-mal berührt wurde. Aber auch ein abprallen daran wird den Bearmarkt nicht verhindern.

Grafik 12: US Treasury 10 Jahre, wöchentlich

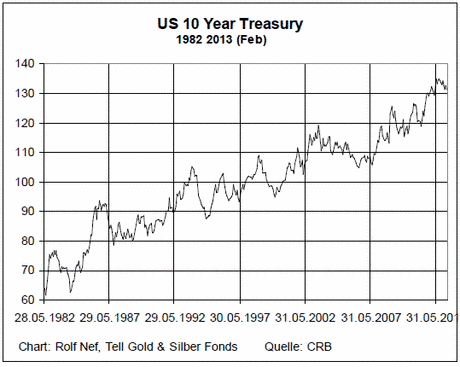

Grafik 13: US Treasury 10 Jahre

Grafik 14: 10 Jahre Treasury Rendite

3. Die Aktienmärkte

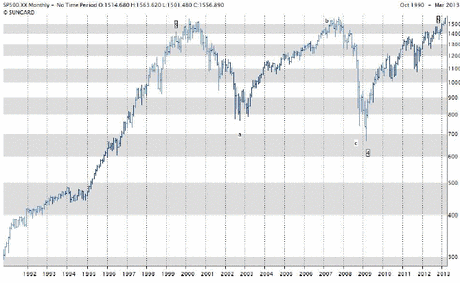

Wegen der starken Liquiditätsausweitung in USA scheinen die meisten US Indizes (Ausnahme Nasdaq) im März 2009 die letzte Aufwärtsbewegung des Bullmarktes von August 1982 gestartet zu haben (Grafik 15). Auch wenn der S&P 500 das Hoch von Oktober 2007 nicht übertroffen, so haben es Dow Industrial und Transport. Sollte es der S&P 500 nicht zu neuen Hochs schaffen, so würde diese Divergenz nur bestätigen, dass ein Hoch erreicht ist. Andere Hinweise sind die Überlappungen und die Keilformation sowie dass die Zone von 1560 seit 2000 zum dritten Mal erreicht wurde.

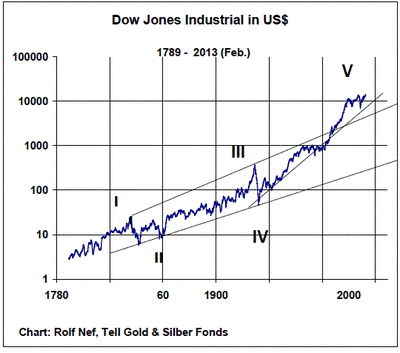

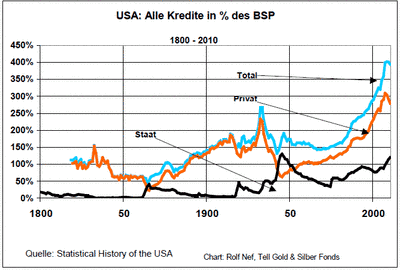

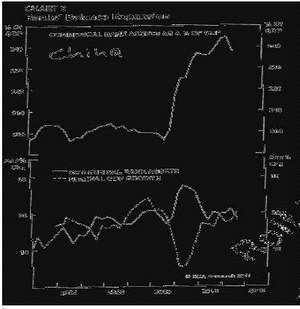

Wenn Grafik 15 auch langfristig erscheint, so zeigt Grafik 16 den wahren Zustand der USA am Bild des Aktienmarktes. Von den drei großen expansiven Phasen beruht die letzte stark auf Kreditexpansion, die nur stattfinden konnte, weil eine Notenbank ständig neues Geld druckte. Deshalb ist die Verschuldung gemessen am BSP auch am historisch am höchsten (Grafik 17). Entsprechend wird auch der Zerfall sein. Dass der Rest der Welt nicht besser aussieht und das inklusive China (Grafik 18), das sich ebenso im Kreditsuff befindet, macht die Sache nur noch schlimmer.

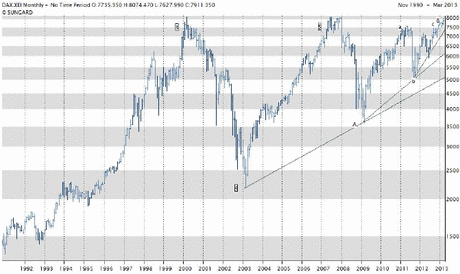

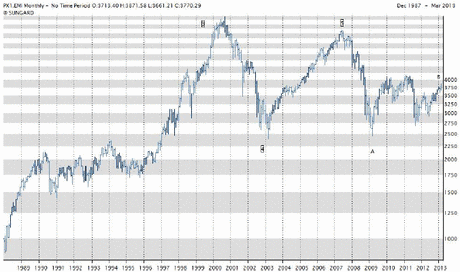

Der DAX (Grafik 19) ist keine Stichprobe für Europa, sondern eben nur für Deutschland. Der deutsche Export profitiert am meisten vom Euro, weil er seit fünf Jahren schwach ist zum Dollar und die andern europäischen Länder wegen dem Euro nur noch auf Kostenbasis konkurrieren können. In diesem Bereich waren sie immer schwächer als Deutschland. Deshalb hat sich auch der CAC 40 so viel schlechter erholt wie der DAX (Grafik 21).

Grafik 15: S&P 500

Grafik 16: Dow Jones Industrial seit 1789

Grafik 17: US Verschuldung gemessen am BSP

Grafik 18: Chinesische Bankkredite in % des BSP

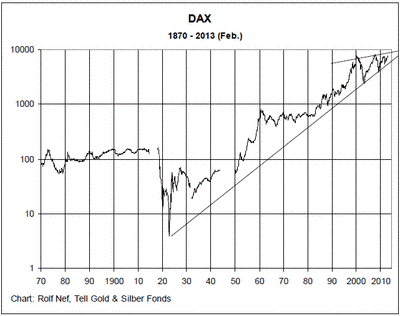

Grafik 19: DAX

Grafik 20: DAX langfristig

Grafik 21: CAC 40

Der DAX sieht zwar ähnlich aus wie der S&P 500, aber die Erholung seit März 2009 scheint nur korrektiver Natur zu sein, zu deutlich ist die 3er Struktur. Der nächste Absturz muss grösser werden wie der von 2008 und wird die langfristige Trendlinie von 1923 (Grafik 20) brechen. In dieser Grafik ist auch die Bildung der Spitze seit 2000 sehr deutlich zu sehen.

Wenn der italienische Staatsanleihenmarkt schon acht Jahre in einem Bearmarkt ist, so hat der US Markt eben erst angefangen (Grafik12). Ein Bruch der Nackenlinie (NL) muss diesen Anfang zuerst bestätigen. Das Problem der Bondmärkte der USA, Deutschlands und Japans ist, dass die Banken riesige Mengen auf Kredit gekauft haben. Kommen sie in die Verlustzone, wollen die Händler das Zeugs loshaben. Was 1929 die Aktien waren für die US Banken, sind es heute die Bonds.

Werden die Notenbanken einen Bondkollaps zulassen? Wohl kaum. Ab einem gewissen Preiszerfall werden ihre Käufe einsetzen und wenn die verwendeten Summen noch grösser werden als bisher verwendet. Aber ob die Trendwende aufgehalten werden kann, ist sehr fraglich, denn die Banken werden ihre Finger verbrennt haben und werden froh sein, den Notenbanken ihre zu vielen Bonds andrehen zu können. Vielleicht wird die obere Trendlinie bei Grafik 14 gebrochen, da sie schon 4-mal berührt wurde. Aber auch ein abprallen daran wird den Bearmarkt nicht verhindern.

Grafik 12: US Treasury 10 Jahre, wöchentlich

Grafik 13: US Treasury 10 Jahre

Grafik 14: 10 Jahre Treasury Rendite

3. Die Aktienmärkte

Wegen der starken Liquiditätsausweitung in USA scheinen die meisten US Indizes (Ausnahme Nasdaq) im März 2009 die letzte Aufwärtsbewegung des Bullmarktes von August 1982 gestartet zu haben (Grafik 15). Auch wenn der S&P 500 das Hoch von Oktober 2007 nicht übertroffen, so haben es Dow Industrial und Transport. Sollte es der S&P 500 nicht zu neuen Hochs schaffen, so würde diese Divergenz nur bestätigen, dass ein Hoch erreicht ist. Andere Hinweise sind die Überlappungen und die Keilformation sowie dass die Zone von 1560 seit 2000 zum dritten Mal erreicht wurde.

Wenn Grafik 15 auch langfristig erscheint, so zeigt Grafik 16 den wahren Zustand der USA am Bild des Aktienmarktes. Von den drei großen expansiven Phasen beruht die letzte stark auf Kreditexpansion, die nur stattfinden konnte, weil eine Notenbank ständig neues Geld druckte. Deshalb ist die Verschuldung gemessen am BSP auch am historisch am höchsten (Grafik 17). Entsprechend wird auch der Zerfall sein. Dass der Rest der Welt nicht besser aussieht und das inklusive China (Grafik 18), das sich ebenso im Kreditsuff befindet, macht die Sache nur noch schlimmer.

Der DAX (Grafik 19) ist keine Stichprobe für Europa, sondern eben nur für Deutschland. Der deutsche Export profitiert am meisten vom Euro, weil er seit fünf Jahren schwach ist zum Dollar und die andern europäischen Länder wegen dem Euro nur noch auf Kostenbasis konkurrieren können. In diesem Bereich waren sie immer schwächer als Deutschland. Deshalb hat sich auch der CAC 40 so viel schlechter erholt wie der DAX (Grafik 21).

Grafik 15: S&P 500

Grafik 16: Dow Jones Industrial seit 1789

Grafik 17: US Verschuldung gemessen am BSP

Grafik 18: Chinesische Bankkredite in % des BSP

Grafik 19: DAX

Grafik 20: DAX langfristig

Grafik 21: CAC 40

Der DAX sieht zwar ähnlich aus wie der S&P 500, aber die Erholung seit März 2009 scheint nur korrektiver Natur zu sein, zu deutlich ist die 3er Struktur. Der nächste Absturz muss grösser werden wie der von 2008 und wird die langfristige Trendlinie von 1923 (Grafik 20) brechen. In dieser Grafik ist auch die Bildung der Spitze seit 2000 sehr deutlich zu sehen.

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report

- 19.02.24 - Gold-Longs gehen deutlich zurück, Rohöl-Longs steigen - CoT-Report