Yom Kippur 2014, 1987 und 1929

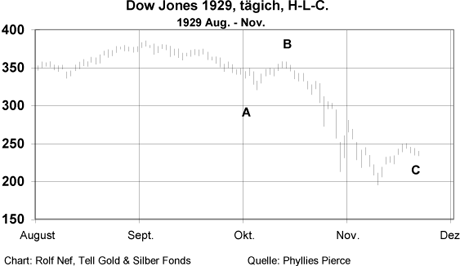

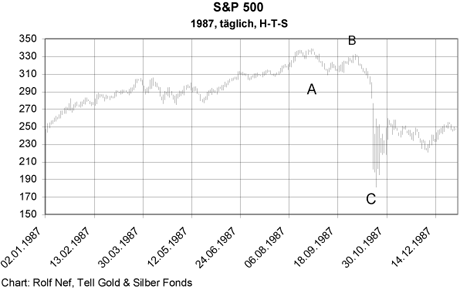

(tellgold.li) Samstag den 4. Oktober 2014 war Yom Kippur, ein jüdischer Feiertag. 1987 war es der 3. Oktober und 1929 der 14. Oktober. Was hat das mit den Finanzmärkten zu tun? Zuerst ist es einfach die Beobachtung, dass 1929 und 1987 das Ende der Kurserholung nach dem ersten Einbruch auf diesen Tag fiel. Das ist Punkt B in den Grafiken 1 und 2.

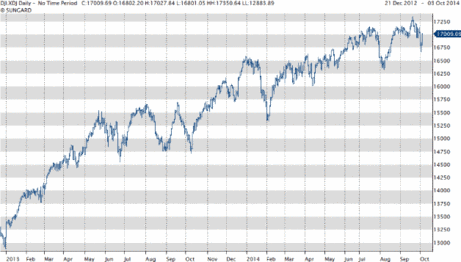

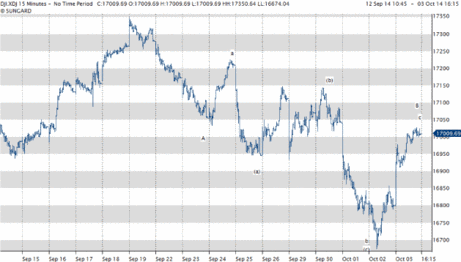

Dieser Tag ist derselbe nach dem Mondkalender, der aus Mesopotamien stammt. Die Zählung der Monate beginnt mit dem Neumond, der am nächsten zum Frühlingsanfang (Tag- und Nachtgleiche, jeweils 21. März) liegt. Yom Kippur ist dann jeweils der 10. Tag im 10. Monat, in Hebräisch Tischri 10. Liegt 2014 das gleiche Muster vor wie 1929 und 1987? Grafik 3 und insbesondere Grafik 4, die den Dow in einem 15-Minuten Chart zeigt, deute sehr stark darauf hin.

Der erste Einbruch dauerte nur gerade 3 Tage, die Gegenbewegung aber 8 Tage in Form einer sogenannten "running correction". Wie erkennt man diese? Punkt B, das Ende der Korrektur, ist tiefer wie der Anfang der Korrektur bei Punkt A. Normalerweise ist B höher wie A. Die Bewegung von a nach b, das identisch ist mit Punkt (c ) ist nicht impulsiv, sondern besteht nur das aus zwei Teilen. Das zeigt eine sehr grosse Marktschwäche an.

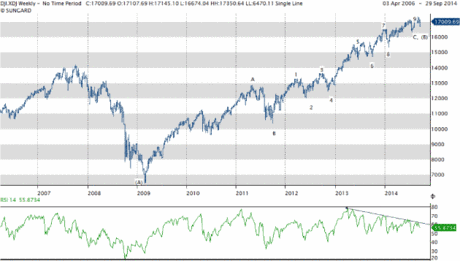

Dieselbe Schwäche sieht man in Grafik 5, die den Dow mit dem Momentummass RSI zeigt, das seit Frühjahr 2013 fällt, aber der Index (Dow) steigt. Solche Divergenzen können sehr lange anhalten, besonders wenn so viel Geld ins System gepumpt wird wie heute. Darum wird sie auch nicht mehr beachtet, d.h. die Marktteilnehmer werden nachlässig und gleichgültig. Noch mehr Marktschwäche zeigt Grafik 6 am Weltaktienindex MSCI und der sog. Marketbreadth oder Marktbreite zu Deutsch.

Hier wird sie gemessen aus dem Verhältnis der täglichen Anzahl gestiegener Aktien geteilt durch die Anzahl gefallener Aktien und darüber wird ein gleitender Durchschnitt von 100 Tagen gelegt. Das ist die blaue Kurve in Grafik 6. Sie fällt seit Anfangs 2011, schon fast 3 Jahre! Am Boden von 2009 ist diese Divergenz ebenfalls sichtbar, nur umgekehrt, d.h. die blaue Kurve steigt vor der roten, dem Index, und dauerte nur wenige Monate. Die Mehrheit der Aktien fällt also weltweit seit Anfangs 2011.

Zurück zu Grafik 5. Diese zeigt zusätzlich zur Momentumdivergenz die mögliche Einteilung der Bewegung von (A) nach (B) in eine dreier Sequenz (A-B-C Struktur). C weist 9 Wellen auf, es können aber auch noch 13 oder 17 werden. Diese Methode berücksichtigt die Freiheit des Marktes, noch weiter zu steigen, aber die Freiheit ist an Strukturen gebunden, die derzeit erfüllt scheinen. Punkt (B) liegt normalerweise tiefer als die Marktspitze von 2007, weil es nur eine Erholung ist im Bearmarkt. Diese Erholung ist nur so stark ausgefallen wegen der immensen Liquidität geschaffen durch die Notenbanken.

Diese Erholung muss man im Kontext von Grafik 7 sehen. V markiert das Ende des Bullmarktes von 1789. A den Boden von 2009 und B den aktuell möglichen Top vom 19. September. Irgendwo weit weit unten hat C zu folgen in den nächsten Monaten oder Quartalen.

Von den vielen Aktienmärkten möchte ich nur den von Hong Kong (Grafik 8) zeigen, weil man die Erholungsphase von 2009, also von A nach B so eindeutig sieht und auch weil dort gegenwärtig der geopolitische Zoff liegt. Dazu noch später.

Aber Aktienkräche sind Pipifax verglichen mit einem Anleihenkrach. So etwas gab es weltweit erst in den 70er Jahren bei angeheizter Inflation. Aber auch das war ungefährlich, weil die Inflation vor allem auf Lohnsteigerungen beruhte und das heisst sehr aktiver Wirtschaft. Jetzt stehen wir aber vor einem Bondkrach wegen schwacher Wirtschaft und vor allem wegen massloser Überbewertung der Anleihen und zusätzlich wegen Überschuldung vieler Staaten, Unternehmen und Privater.

Es gibt Bondkräche wegen Überschuldung einzelner Staaten in der Geschichte, aber noch keine aus Überbewertungen wegen der Notenbankinterventionen kombiniert mit Überschuldung. Wegen der masslosen Geldschwemme der Notenbanken sind die Vermögensklassen Aktien, Anleihen und Immobilien weltweit völlig aufgeblasen. Ihre Bewertung erfolgt gemessen am Cash-flow, den sie generieren und sie stehen in Konkurrenz zueinander. Der US-Treasury dient dabei weltweit als Vergleichsmasstab (Benchmark) für Renditen. Steigt diese stark an, kommen weltweit die Vermögenspreise runter.

1929 und 1987 waren begleitet von Liquiditätsverknappungen durch die US-Notenbank. 1929 verknappte sie, weil sie 1927, den Engländern zu liebe, damit diese die Zinsen nicht erhöhen mussten und so innenpolitische Probleme bekämen und wegen leichter eigener Wirtschaftsschwäche den Hahn zu weit öffnete und ob der darauf folgenden spekulativen Preisexplosion des Aktienmarktes erschrak wie ein Kind, das zum ersten mal ein Zündholz anzündet und es fallen lässt. Auf die Verknappung folgte der Zusammenbruch am Aktienmarkt.

1987 verknappte das Fed, weil 1985 der US$ massiv überbewertet war und um ihn zu drücken den Geldhahn öffnete. Die Folge war ein eine überhitze Wirtschaft mit starker Kreditnachfrage. Im Frühjahr 1987 begann das Fed zu verknappen, die kurzen Zinsen begannen von 6% auf knapp 10% zu steigen und im Oktober 1987 krachte es. Die Wirtschaft hatte aber genug Momentum, so dass die kurzen Zinsen erst Anfangs 1989 zu sinken begannen. Ebenso war die Verschuldung noch nicht sehr hoch.

Die Verknappung heute besteht im Aufheben des QE, d.h. des Ankaufs von 85 Mio. $ Bonds pro Monat. Liquidität ist längst genug vorhanden, aber die Aufhebung der Stützung des Bondmarktes ist die Verknappung. Die extrem geschaffene Liquidität hat nicht zur Überhitzung der Wirtschaft geführt aber zur Endgültigen Aufblähung der Vermögenswerte Anleihen, Aktien und Immobilien.

Grafik 1: Crash Dow Jones 1929

Grafik 2: Börsenkrach 1987

Grafik 3: Dow Jones täglich 2014

Grafik 4: Dow Jones 15 Minuten 2014

Grafik 5: Dow Jones wöchentlich und Momentum Divergenz und Elliott

Dieser Tag ist derselbe nach dem Mondkalender, der aus Mesopotamien stammt. Die Zählung der Monate beginnt mit dem Neumond, der am nächsten zum Frühlingsanfang (Tag- und Nachtgleiche, jeweils 21. März) liegt. Yom Kippur ist dann jeweils der 10. Tag im 10. Monat, in Hebräisch Tischri 10. Liegt 2014 das gleiche Muster vor wie 1929 und 1987? Grafik 3 und insbesondere Grafik 4, die den Dow in einem 15-Minuten Chart zeigt, deute sehr stark darauf hin.

Der erste Einbruch dauerte nur gerade 3 Tage, die Gegenbewegung aber 8 Tage in Form einer sogenannten "running correction". Wie erkennt man diese? Punkt B, das Ende der Korrektur, ist tiefer wie der Anfang der Korrektur bei Punkt A. Normalerweise ist B höher wie A. Die Bewegung von a nach b, das identisch ist mit Punkt (c ) ist nicht impulsiv, sondern besteht nur das aus zwei Teilen. Das zeigt eine sehr grosse Marktschwäche an.

Dieselbe Schwäche sieht man in Grafik 5, die den Dow mit dem Momentummass RSI zeigt, das seit Frühjahr 2013 fällt, aber der Index (Dow) steigt. Solche Divergenzen können sehr lange anhalten, besonders wenn so viel Geld ins System gepumpt wird wie heute. Darum wird sie auch nicht mehr beachtet, d.h. die Marktteilnehmer werden nachlässig und gleichgültig. Noch mehr Marktschwäche zeigt Grafik 6 am Weltaktienindex MSCI und der sog. Marketbreadth oder Marktbreite zu Deutsch.

Hier wird sie gemessen aus dem Verhältnis der täglichen Anzahl gestiegener Aktien geteilt durch die Anzahl gefallener Aktien und darüber wird ein gleitender Durchschnitt von 100 Tagen gelegt. Das ist die blaue Kurve in Grafik 6. Sie fällt seit Anfangs 2011, schon fast 3 Jahre! Am Boden von 2009 ist diese Divergenz ebenfalls sichtbar, nur umgekehrt, d.h. die blaue Kurve steigt vor der roten, dem Index, und dauerte nur wenige Monate. Die Mehrheit der Aktien fällt also weltweit seit Anfangs 2011.

Zurück zu Grafik 5. Diese zeigt zusätzlich zur Momentumdivergenz die mögliche Einteilung der Bewegung von (A) nach (B) in eine dreier Sequenz (A-B-C Struktur). C weist 9 Wellen auf, es können aber auch noch 13 oder 17 werden. Diese Methode berücksichtigt die Freiheit des Marktes, noch weiter zu steigen, aber die Freiheit ist an Strukturen gebunden, die derzeit erfüllt scheinen. Punkt (B) liegt normalerweise tiefer als die Marktspitze von 2007, weil es nur eine Erholung ist im Bearmarkt. Diese Erholung ist nur so stark ausgefallen wegen der immensen Liquidität geschaffen durch die Notenbanken.

Diese Erholung muss man im Kontext von Grafik 7 sehen. V markiert das Ende des Bullmarktes von 1789. A den Boden von 2009 und B den aktuell möglichen Top vom 19. September. Irgendwo weit weit unten hat C zu folgen in den nächsten Monaten oder Quartalen.

Von den vielen Aktienmärkten möchte ich nur den von Hong Kong (Grafik 8) zeigen, weil man die Erholungsphase von 2009, also von A nach B so eindeutig sieht und auch weil dort gegenwärtig der geopolitische Zoff liegt. Dazu noch später.

Aber Aktienkräche sind Pipifax verglichen mit einem Anleihenkrach. So etwas gab es weltweit erst in den 70er Jahren bei angeheizter Inflation. Aber auch das war ungefährlich, weil die Inflation vor allem auf Lohnsteigerungen beruhte und das heisst sehr aktiver Wirtschaft. Jetzt stehen wir aber vor einem Bondkrach wegen schwacher Wirtschaft und vor allem wegen massloser Überbewertung der Anleihen und zusätzlich wegen Überschuldung vieler Staaten, Unternehmen und Privater.

Es gibt Bondkräche wegen Überschuldung einzelner Staaten in der Geschichte, aber noch keine aus Überbewertungen wegen der Notenbankinterventionen kombiniert mit Überschuldung. Wegen der masslosen Geldschwemme der Notenbanken sind die Vermögensklassen Aktien, Anleihen und Immobilien weltweit völlig aufgeblasen. Ihre Bewertung erfolgt gemessen am Cash-flow, den sie generieren und sie stehen in Konkurrenz zueinander. Der US-Treasury dient dabei weltweit als Vergleichsmasstab (Benchmark) für Renditen. Steigt diese stark an, kommen weltweit die Vermögenspreise runter.

1929 und 1987 waren begleitet von Liquiditätsverknappungen durch die US-Notenbank. 1929 verknappte sie, weil sie 1927, den Engländern zu liebe, damit diese die Zinsen nicht erhöhen mussten und so innenpolitische Probleme bekämen und wegen leichter eigener Wirtschaftsschwäche den Hahn zu weit öffnete und ob der darauf folgenden spekulativen Preisexplosion des Aktienmarktes erschrak wie ein Kind, das zum ersten mal ein Zündholz anzündet und es fallen lässt. Auf die Verknappung folgte der Zusammenbruch am Aktienmarkt.

1987 verknappte das Fed, weil 1985 der US$ massiv überbewertet war und um ihn zu drücken den Geldhahn öffnete. Die Folge war ein eine überhitze Wirtschaft mit starker Kreditnachfrage. Im Frühjahr 1987 begann das Fed zu verknappen, die kurzen Zinsen begannen von 6% auf knapp 10% zu steigen und im Oktober 1987 krachte es. Die Wirtschaft hatte aber genug Momentum, so dass die kurzen Zinsen erst Anfangs 1989 zu sinken begannen. Ebenso war die Verschuldung noch nicht sehr hoch.

Die Verknappung heute besteht im Aufheben des QE, d.h. des Ankaufs von 85 Mio. $ Bonds pro Monat. Liquidität ist längst genug vorhanden, aber die Aufhebung der Stützung des Bondmarktes ist die Verknappung. Die extrem geschaffene Liquidität hat nicht zur Überhitzung der Wirtschaft geführt aber zur Endgültigen Aufblähung der Vermögenswerte Anleihen, Aktien und Immobilien.

Grafik 1: Crash Dow Jones 1929

Grafik 2: Börsenkrach 1987

Grafik 3: Dow Jones täglich 2014

Grafik 4: Dow Jones 15 Minuten 2014

Grafik 5: Dow Jones wöchentlich und Momentum Divergenz und Elliott

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 10.06.25 - Öl- und Gold-Longs ausgeweitet - CoT-Report

- 05.06.25 - Gold bestätigt Aufwärtstrend, Silber vor möglicher Rallye, Palladium bleibt schwach

- 02.06.25 - Gold- und Rohöl-Longs gehen leicht zurück - CoT-Report

- 30.05.25 - Ausbruch am Goldmarkt steht bevor: Rallye-Fortsetzung oder Korrektur?

- 26.05.25 - Netto-Longs in Gold steigen wieder - CoT-Report

- 19.05.25 - Rohstoff-Longs gehen weiter zurück - CoT-Report

- 12.05.25 - Netto-Longs in Gold und Rohöl gehen zurück - CoT-Report

- 09.05.25 - Goldpreis stark trotz Volatilität - Silber wartet auf Durchbruch

- 06.05.25 - Technische Korrektur oder gezielte Intervention am Goldmarkt?

- 05.05.25 - Gold-Longs gehen zurück, Rohöl-Longs klettern - CoT-Report