Kursrückschläge bleiben Kaufgelegenheiten

(Libra Invest) Der innere Markt deutet nach wie vor auf allen Zeitebenen auf die Seite der Nachfrage. Vorübergehende Kursrückschläge wie der aktuelle sind daher mit hoher Wahrscheinlichkeit gute Einstiegsgelegenheiten. Dabei zeigte sich am Beispiel von Nike, dass es sinnvoll ist in trendstarke Aktien zu investieren. Die hervorragenden Quartalszahlen von Nike verdeutlichen, dass die gute Performance einer Aktie kein Zufall ist.

Liebe Anlegerinnen und Anleger,

kaum hatte sich bei uns Anlegern etwas Zuversicht aufgebaut, dass der saisonal „schwierige“ September in diesem Jahr auf den August vorverlegt wurde, geraten die Kurse wieder unter Druck. Ausnahmsweise wurde der Schwächeanfall diesmal nicht von einer Neuigkeit im Handelsstreit ausgelöst, sondern durch die Unsicherheit eines neuen Anlaufs den (an der Wall Street) beliebten US- Präsidenten per Amtsenthebungsverfahren loszuwerden.

Dazu gesellten sich weitere Gewinnwarnungen von Mitgliedern des HDAX und eine erneute Schlappe für Volkswagen infolge deren desaströser Kommunikationspolitik.

Aber auch von der Konjunktur, die sich nach wie vor auf beiden Seiten des Atlantiks am Rande einer Rezession bewegt, gab es keine ermutigenden Neuigkeiten. Insbesondere der industrielle Sektor befindet sich streng genommen bereits in einer technischen Rezession.

Deshalb lautet heute natürlich die „Millionen Dollar Frage“, ob die schlechten Nachrichten bereits komplett in den Kursen enthalten sind und sich die globalen Börsen jetzt wieder erholen? Oder rutscht die Wirtschaft inklusive dem Servicebereich komplett in die Rezession und drückt die Indizes noch eine Etage tiefer?

Möglicherweise kann die Verfassung der Transportaktien uns darüber Auskunft geben, denn bekanntlich ist speziell der Transportsektor ein hervorragender Indikator für den zukünftigen Verlauf der Konjunktur.

Transportsektor unentschlossen

Entsprechend der bekannten Dow Theorie sollen sich die jeweiligen Hoch- und Tiefpunkte der Industrie- und der Transportaktien wechselseitig bestätigen. In stabilen Börsenphasen sollten also beide Sektoren möglichst in der Nähe ihrer Hochs tendieren.

Wie Ihnen die folgende Grafik zeigt, notiert der konjunkturell wichtige Transportsektor seit einigen Monaten ohne größere Ambitionen seitwärts. Genau genommen hat sich sogar seit dem Dezember 2017 nicht besonders viel ereignet - wenn man mal vom positiven Ausrutscher im September 2018 und dem Ausverkauf im vergangenen Januar absieht.

Trotzdem fällt aber die nachlassende Dynamik unangenehm auf, wie die seit genau einem Jahr fallende Serie der Hochpunkte im Chart verdeutlicht.

Hervorgehoben wird diese tendenzielle Schwäche der Transportaktien durch die anhaltende relative Schwäche des Sektors gegenüber dem übergeordneten S & P 500 Index. Diese relative Schwäche sehen Sie im unteren Drittel der Grafik, die ich Ihnen in einen fallenden Trendkanal eingezeichnet habe. So lange diese Schwäche andauert, schadet ein wenig Vorsicht insbesondere bei den sehr zyklischen Aktien nicht.

Dennoch ist die Lage für die Bullen keinesfalls hoffnungslos, da sich mit der Erholung am breiten Aktienmarkt seit Mitte August auch die relative Schwäche der Transportaktien gemildert hat.

Für eine generelle Entwarnung ist es aber noch zu früh, da der Abwärtstrend in der relativen Schwäche noch nicht gebrochen wurde.

Angesichts der schwachen Performance der Transportaktien gegen den S & P 500 verwundert es nicht, dass der Transportsektor übergeordnet seitwärts verläuft und in seiner keilförmigen Formation eingeklemmt bleibt.

Hoffnung macht dem Bullenlager aber der wichtige gleitende Durchschnitt der vergangenen 40 Wochen, der nach oben gerichtet ist und unterhalb des Transportindex verläuft.

Auf das Lager der Bullen deutet auch die Markttechnik, hier das sich deutlich verbessernde Histogramm des MACD.

Obwohl die Würfel bei den Transportaktien noch längst nicht gefallen sind und eher ein Patt zwischen den Lagern der Bullen und Bären vorliegt, gibt es keine stichhaltigen Hinweise auf eine baldige Rezession – obwohl wegen der globalisierten Lieferketten fast die gesamte Welt unter dem Handelsstreit leidet.

Der innere Markt zeigt auf die Seite der Nachfrage

Da es wenig Sinn macht zu spekulieren, wie sich die Gewinne der Unternehmen und die Konjunktur entwickeln werden und wie dann darauf die großen Anleger reagieren, ist der Blick auf den inneren Markt sinnvoll. Dieser zeigt unterhalb der Oberfläche der bekannten Indizes welches Lager die Oberhand behält. Ob also der Aktienmarkt unter dem Einfluss der Nachfrage oder des Angebotes steht?

Übergeordnet wird der wichtige US- Aktienmarkt nach wie vor von der Nachfrage gelenkt. Dies zeigt der wichtigste Risikoindikator des inneren Marktes, der NYSE Bullish Percent.

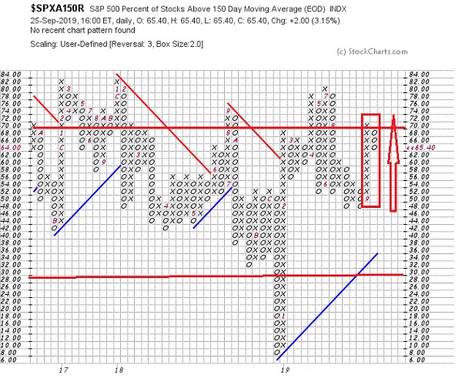

Für kurz bis mittelfristig orientierte Anleger sind aber natürlich auch die kürzeren Zeitfenster sehr wichtig. Deshalb zeige ich Ihnen mit der folgenden Grafik, dass auch mittelfristig, hier bezogen auf etwa ein halbes Handelsjahr, die Bullen im Vorteil sind, obwohl der Markt aktuell auf dieser zeitlichen Ebene etwas überhitzt ist und konsolidiert.

Die Grafik zeigt Ihnen die Relation derjenigen im S & P 500 Index enthaltenen Aktien, die oberhalb ihrer 150- Tage Linie notieren. Dieser Zeitraum entspricht übrigens etwa zwei Quartalen und ist viel flexibler als die bekanntere 200- Tage- Linie. Besonders kurz bis mittelfristig orientierte Anleger sollten diese Relation gut im Blick behalten.

Wie Sie anhand der aktuellen negativen 0- Achse ganz rechts sehen, ist der gegenwärtige Impuls nach unten gerichtet. Aus irgendwelchen Gründen haben etwa 7 % der Aktien ihre 150- Tage- Linie verloren und konsolidieren. Da oberhalb von 70 % die übererhitzte Zone beginnt, ist dieses Verhalten sehr typisch. Trotzdem ist aber ganz wichtig, dass der übergeordnete Aufwärtstrend nach wie vor intakt ist. Dies zeigt Ihnen nicht nur die zu Jahresbeginn aufgenommene positive Unterstützungsgerade sondern auch das aktive Kaufsignal. Die zweite Achse von rechts, die ich Ihnen eingezeichnet habe, übersteigt die beiden vorhergehenden. Aus irgendeinem Grund ist die Nachfrage systematisch betrachtet stärker als das Angebot. Erst unterhalb der vergangenen 0- Achse, also unterhalb von etwa 48 %, wird es kritisch für die Bullen.

Insgesamt sieht es so aus, als würden die Kurse nur etwas ausatmen, ausgelöst wahrscheinlich durch die Unsicherheit um das drohende Amtsenthebungsverfahren gegen Präsident Trump, der ja wenigstens an der Wall Street sehr beliebt ist.

Nike mit fulminantem Ausbruch

Leider verschwenden viele Anleger viel Zeit damit, sich mit schwachen und vermeintlich günstig aussehenden Aktien zu beschäftigen. Dabei gibt es fast immer überzeugende fundamentale Gründe, warum eine Aktie stark oder schwach ist. Die Wahrscheinlichkeit, zum richtigen Zeitpunkt in eine Turnaround- Aktie zu investieren, ist sehr gering.

Viel einfacher ist es mit einer starken Aktie auch weiterhin eine gute Rendite zu erwirtschaften. Denn die Stärke einer Aktie ist unmittelbar mit den zukünftigen Gewinnen, der guten Positionierung und dem Management der Firma korreliert. Von wenigen Ausnahmen einmal abgesehen, wenn die Börse in die eine oder andere Richtung übertreibt, sich „der Hund zu weit vom „Herrchen“ entfernt, um es mit Kostolany auszudrücken.

Ich bin jedenfalls absolut davon überzeugt, dass es Sinn macht, sich mit starken Aktien zu beschäftigen, denn deren stärker ist kein Zufall.

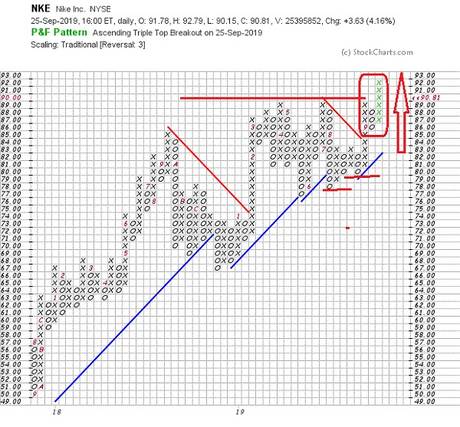

Ein gutes Beispiel dafür ist der Sportgigant Nike, der vor wenigen Tagen mit seinen Quartalszahlen den Markt sehr positiv überrascht hat.

Der folgende Chart und der fulminante Ausbruch über den vermeintlich brettharten Widerstand bei etwa 90 USD lässt eigentlich keine Frage offen.

Wie Sie sehen, ist der Aufwärtstrend seit mehreren Jahren intakt und wurde nur ganz kurz zu Beginn des Jahres verletzt. Mehrmals scheiterte die Aktie am Widerstand bei 90 USD. Mitte August konsolidierte die Aktie bis an die aufsteigende Trendgerade und holte in deren Umgebung neuen Schwung. Hier ereignete sich sogar ein kurzer falscher Ausbruch. Daraufhin war die Nachfrage umso stärker und überrannte förmlich den eingezeichneten Widerstand, der nun zu einer sehr stabilen Unterstützung wird. Außerdem bildete sich ein aufsteigendes und sehr zuverlässiges Kaufsignal der P & F Technik, die jetzt auf ein Kursziel von etwa 120 USD zeigt.

Ausgelöst wurde die starke Nachfrage in der Aktie natürlich durch die überraschend steigende Nachfrage nach Sportschuhen und Equipment von Nike im zurückliegenden Quartal.

Der Umsatz stieg um 7 % auf etwa 10,7 Milliarden und damit weit über die Schätzungen der Analysten. Ebenfalls deutlich besser als von den Analysten erwartet war der Gewinn je Aktie. Dieser betrug 0,86 $ während „nur“ 0,70 erwartet wurden. Zu verdanken sind die hervorragenden Zahlen einerseits dem extrem starken Wachstum in China, welches etwa 27 % betrug. Sehr wichtig ist auch der Zuwachs von 42 % bei den digitalen Anwendungen von Nike.

Wegen der Trendstärke der Aktie, der guten fundamentalen Aussichten und dem hohen Kursziel der P & F Technik halte ich die Aktie weiterhin für sehr interessant.

Falls Sie sich für die P & F Technik den inneren Markt und relative Stärke interessieren, beachten Sie bitte auch meinen Gratis-Newsletter.

Ich wünsche Ihnen viel Erfolg mit ihren Positionen und einen angenehmen Tag.

Ihr Klaus Buhl

Für den Inhalt des Beitrages ist allein der Autor bzw. die aufgeführte Quelle verantwortlich. Der vertretene Standpunkt spiegelt nicht die Meinung des Website-Betreibers wider und stellt keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Beachten sie bitte auch unseren Risikohinweis!

Liebe Anlegerinnen und Anleger,

kaum hatte sich bei uns Anlegern etwas Zuversicht aufgebaut, dass der saisonal „schwierige“ September in diesem Jahr auf den August vorverlegt wurde, geraten die Kurse wieder unter Druck. Ausnahmsweise wurde der Schwächeanfall diesmal nicht von einer Neuigkeit im Handelsstreit ausgelöst, sondern durch die Unsicherheit eines neuen Anlaufs den (an der Wall Street) beliebten US- Präsidenten per Amtsenthebungsverfahren loszuwerden.

Dazu gesellten sich weitere Gewinnwarnungen von Mitgliedern des HDAX und eine erneute Schlappe für Volkswagen infolge deren desaströser Kommunikationspolitik.

Aber auch von der Konjunktur, die sich nach wie vor auf beiden Seiten des Atlantiks am Rande einer Rezession bewegt, gab es keine ermutigenden Neuigkeiten. Insbesondere der industrielle Sektor befindet sich streng genommen bereits in einer technischen Rezession.

Deshalb lautet heute natürlich die „Millionen Dollar Frage“, ob die schlechten Nachrichten bereits komplett in den Kursen enthalten sind und sich die globalen Börsen jetzt wieder erholen? Oder rutscht die Wirtschaft inklusive dem Servicebereich komplett in die Rezession und drückt die Indizes noch eine Etage tiefer?

Möglicherweise kann die Verfassung der Transportaktien uns darüber Auskunft geben, denn bekanntlich ist speziell der Transportsektor ein hervorragender Indikator für den zukünftigen Verlauf der Konjunktur.

Transportsektor unentschlossen

Entsprechend der bekannten Dow Theorie sollen sich die jeweiligen Hoch- und Tiefpunkte der Industrie- und der Transportaktien wechselseitig bestätigen. In stabilen Börsenphasen sollten also beide Sektoren möglichst in der Nähe ihrer Hochs tendieren.

Wie Ihnen die folgende Grafik zeigt, notiert der konjunkturell wichtige Transportsektor seit einigen Monaten ohne größere Ambitionen seitwärts. Genau genommen hat sich sogar seit dem Dezember 2017 nicht besonders viel ereignet - wenn man mal vom positiven Ausrutscher im September 2018 und dem Ausverkauf im vergangenen Januar absieht.

Trotzdem fällt aber die nachlassende Dynamik unangenehm auf, wie die seit genau einem Jahr fallende Serie der Hochpunkte im Chart verdeutlicht.

Hervorgehoben wird diese tendenzielle Schwäche der Transportaktien durch die anhaltende relative Schwäche des Sektors gegenüber dem übergeordneten S & P 500 Index. Diese relative Schwäche sehen Sie im unteren Drittel der Grafik, die ich Ihnen in einen fallenden Trendkanal eingezeichnet habe. So lange diese Schwäche andauert, schadet ein wenig Vorsicht insbesondere bei den sehr zyklischen Aktien nicht.

Dennoch ist die Lage für die Bullen keinesfalls hoffnungslos, da sich mit der Erholung am breiten Aktienmarkt seit Mitte August auch die relative Schwäche der Transportaktien gemildert hat.

Für eine generelle Entwarnung ist es aber noch zu früh, da der Abwärtstrend in der relativen Schwäche noch nicht gebrochen wurde.

Angesichts der schwachen Performance der Transportaktien gegen den S & P 500 verwundert es nicht, dass der Transportsektor übergeordnet seitwärts verläuft und in seiner keilförmigen Formation eingeklemmt bleibt.

Hoffnung macht dem Bullenlager aber der wichtige gleitende Durchschnitt der vergangenen 40 Wochen, der nach oben gerichtet ist und unterhalb des Transportindex verläuft.

Auf das Lager der Bullen deutet auch die Markttechnik, hier das sich deutlich verbessernde Histogramm des MACD.

Obwohl die Würfel bei den Transportaktien noch längst nicht gefallen sind und eher ein Patt zwischen den Lagern der Bullen und Bären vorliegt, gibt es keine stichhaltigen Hinweise auf eine baldige Rezession – obwohl wegen der globalisierten Lieferketten fast die gesamte Welt unter dem Handelsstreit leidet.

Der innere Markt zeigt auf die Seite der Nachfrage

Da es wenig Sinn macht zu spekulieren, wie sich die Gewinne der Unternehmen und die Konjunktur entwickeln werden und wie dann darauf die großen Anleger reagieren, ist der Blick auf den inneren Markt sinnvoll. Dieser zeigt unterhalb der Oberfläche der bekannten Indizes welches Lager die Oberhand behält. Ob also der Aktienmarkt unter dem Einfluss der Nachfrage oder des Angebotes steht?

Übergeordnet wird der wichtige US- Aktienmarkt nach wie vor von der Nachfrage gelenkt. Dies zeigt der wichtigste Risikoindikator des inneren Marktes, der NYSE Bullish Percent.

Für kurz bis mittelfristig orientierte Anleger sind aber natürlich auch die kürzeren Zeitfenster sehr wichtig. Deshalb zeige ich Ihnen mit der folgenden Grafik, dass auch mittelfristig, hier bezogen auf etwa ein halbes Handelsjahr, die Bullen im Vorteil sind, obwohl der Markt aktuell auf dieser zeitlichen Ebene etwas überhitzt ist und konsolidiert.

Die Grafik zeigt Ihnen die Relation derjenigen im S & P 500 Index enthaltenen Aktien, die oberhalb ihrer 150- Tage Linie notieren. Dieser Zeitraum entspricht übrigens etwa zwei Quartalen und ist viel flexibler als die bekanntere 200- Tage- Linie. Besonders kurz bis mittelfristig orientierte Anleger sollten diese Relation gut im Blick behalten.

Wie Sie anhand der aktuellen negativen 0- Achse ganz rechts sehen, ist der gegenwärtige Impuls nach unten gerichtet. Aus irgendwelchen Gründen haben etwa 7 % der Aktien ihre 150- Tage- Linie verloren und konsolidieren. Da oberhalb von 70 % die übererhitzte Zone beginnt, ist dieses Verhalten sehr typisch. Trotzdem ist aber ganz wichtig, dass der übergeordnete Aufwärtstrend nach wie vor intakt ist. Dies zeigt Ihnen nicht nur die zu Jahresbeginn aufgenommene positive Unterstützungsgerade sondern auch das aktive Kaufsignal. Die zweite Achse von rechts, die ich Ihnen eingezeichnet habe, übersteigt die beiden vorhergehenden. Aus irgendeinem Grund ist die Nachfrage systematisch betrachtet stärker als das Angebot. Erst unterhalb der vergangenen 0- Achse, also unterhalb von etwa 48 %, wird es kritisch für die Bullen.

Insgesamt sieht es so aus, als würden die Kurse nur etwas ausatmen, ausgelöst wahrscheinlich durch die Unsicherheit um das drohende Amtsenthebungsverfahren gegen Präsident Trump, der ja wenigstens an der Wall Street sehr beliebt ist.

Nike mit fulminantem Ausbruch

Leider verschwenden viele Anleger viel Zeit damit, sich mit schwachen und vermeintlich günstig aussehenden Aktien zu beschäftigen. Dabei gibt es fast immer überzeugende fundamentale Gründe, warum eine Aktie stark oder schwach ist. Die Wahrscheinlichkeit, zum richtigen Zeitpunkt in eine Turnaround- Aktie zu investieren, ist sehr gering.

Viel einfacher ist es mit einer starken Aktie auch weiterhin eine gute Rendite zu erwirtschaften. Denn die Stärke einer Aktie ist unmittelbar mit den zukünftigen Gewinnen, der guten Positionierung und dem Management der Firma korreliert. Von wenigen Ausnahmen einmal abgesehen, wenn die Börse in die eine oder andere Richtung übertreibt, sich „der Hund zu weit vom „Herrchen“ entfernt, um es mit Kostolany auszudrücken.

Ich bin jedenfalls absolut davon überzeugt, dass es Sinn macht, sich mit starken Aktien zu beschäftigen, denn deren stärker ist kein Zufall.

Ein gutes Beispiel dafür ist der Sportgigant Nike, der vor wenigen Tagen mit seinen Quartalszahlen den Markt sehr positiv überrascht hat.

Der folgende Chart und der fulminante Ausbruch über den vermeintlich brettharten Widerstand bei etwa 90 USD lässt eigentlich keine Frage offen.

Wie Sie sehen, ist der Aufwärtstrend seit mehreren Jahren intakt und wurde nur ganz kurz zu Beginn des Jahres verletzt. Mehrmals scheiterte die Aktie am Widerstand bei 90 USD. Mitte August konsolidierte die Aktie bis an die aufsteigende Trendgerade und holte in deren Umgebung neuen Schwung. Hier ereignete sich sogar ein kurzer falscher Ausbruch. Daraufhin war die Nachfrage umso stärker und überrannte förmlich den eingezeichneten Widerstand, der nun zu einer sehr stabilen Unterstützung wird. Außerdem bildete sich ein aufsteigendes und sehr zuverlässiges Kaufsignal der P & F Technik, die jetzt auf ein Kursziel von etwa 120 USD zeigt.

Ausgelöst wurde die starke Nachfrage in der Aktie natürlich durch die überraschend steigende Nachfrage nach Sportschuhen und Equipment von Nike im zurückliegenden Quartal.

Der Umsatz stieg um 7 % auf etwa 10,7 Milliarden und damit weit über die Schätzungen der Analysten. Ebenfalls deutlich besser als von den Analysten erwartet war der Gewinn je Aktie. Dieser betrug 0,86 $ während „nur“ 0,70 erwartet wurden. Zu verdanken sind die hervorragenden Zahlen einerseits dem extrem starken Wachstum in China, welches etwa 27 % betrug. Sehr wichtig ist auch der Zuwachs von 42 % bei den digitalen Anwendungen von Nike.

Wegen der Trendstärke der Aktie, der guten fundamentalen Aussichten und dem hohen Kursziel der P & F Technik halte ich die Aktie weiterhin für sehr interessant.

Falls Sie sich für die P & F Technik den inneren Markt und relative Stärke interessieren, beachten Sie bitte auch meinen Gratis-Newsletter.

Ich wünsche Ihnen viel Erfolg mit ihren Positionen und einen angenehmen Tag.

Ihr Klaus Buhl

Für den Inhalt des Beitrages ist allein der Autor bzw. die aufgeführte Quelle verantwortlich. Der vertretene Standpunkt spiegelt nicht die Meinung des Website-Betreibers wider und stellt keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Beachten sie bitte auch unseren Risikohinweis!

Quelle: Libra Invest, Autor: