Die Wahrscheinlich-keitsrechnung und das Bullmarktverhalten der monetären Edelmetalle Gold und Silber

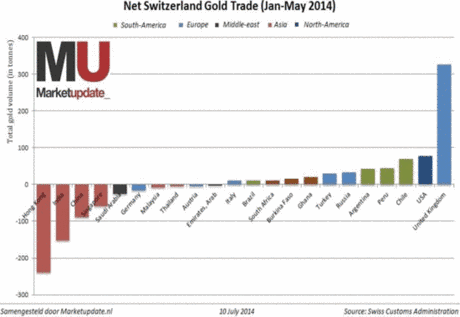

(tellgold.li) Hier noch zwei Grafiken, die ich eben auf Kingworldnews.com sehe und von der holländischen Webseite www.marketupdate.nl stammen. Der Autor Frank Knopers hat sich die Mühe genommen die Daten der eidgenössischen Zolldirektion, die nach Ländern gegliedert erst seit diesem Jahr zur Verfügung stehen, in grafischer Form darzustellen. Der massive Fluss nach Asien wird bestätigt.

Grafik 6a: Goldhandel Schweiz Jan. - Mai 2014 nach Ländern

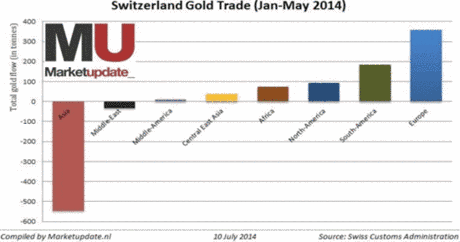

Grafik 6b: Goldhandel Schweiz Jan. - Mai 2014 nach Regionen

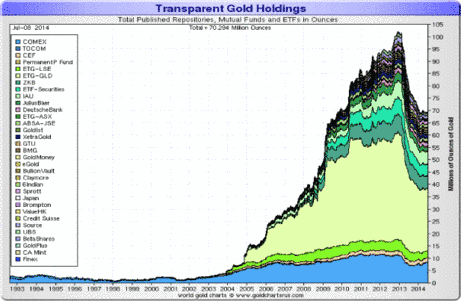

Grafik 7 zeigt die Menge Gold in den weltweiten ETFs und andern Lagerstätten. Der Preiseinbruch 2011 hatte noch nicht zu einem Abbau der Bestände geführt. Erst die Intervention 2013 führte zu diesem. Aber insgesamt waren die Bestände mit 100 Mio Unzen nur etwa eine Jahresproduktion und sind etwa auf 70 Mio gefallen. Damit erklärt man die Herkunft des Goldes, das nach Asien geht, nicht. Natürlich gab es auch Verkäufe aus Kundenbeständen bei Banken, aber die Grössenordung ist nicht bekannt.

Seit im Januar 2014 der Edelmetallaussenhandel der Schweiz nach Ländern gegliedert veröffentlicht wird, weiss man, dass 60% der Importe aus England kommen aber auch dass China Direktimporte macht und nicht alles über Hong Kong importiert. London ist aber auch der Markt, wo im physischen Markt interveniert wird. Ausführende Bank ist die BIZ mit der Bank von England als Verwahrer. Aber wer ist/sind der effektive Verkäufer?

Grafik 7: Goldbestände in ETFs

Denkt man die Sache durch, welcher Staat Interventionen unternehmen und politisches Interesse hat, den Goldpreis unten zu halten, so kommen nur die USA in Frage. Wie viel eigenes Gold sie noch halten, ist auch ein Rätsel, weil die Bestände seit 1956 nicht mehr geprüft wurden. Offiziell wird der Bestand mit gut 8.000 Tonnen angegeben. Der Besitzer des Goldes ist aber das Schatzamt bzw. der Bundesstaat und nicht das Fed. Das Fed als private Institution hält nur Goldzertifikate des Schatzamtes.

Aber es ist der grösste Verwahrer von Gold für andere Zentralbanken. Nach der Webseite des New Yorker Fed hält es 213 Mio. Unzen oder ca. 6.800 Tonnen Gold anderer Zentralbanken, u.a. ca. 1.500 Tonnen für die Bundesbank. Wird aus diesem Pool interveniert? Die Bank of England hält ebenfalls grosse Mengen Gold für Kunden in Verwahrung. Laut Geschäftsbericht per Ende Feb. 2014 hält sie 5.484 Tonnen. Bis 2004 rapportierte sie nur Gold in der Bilanz für andere Zentralbanken und das war naturgemäss wenig, weil Zentralbanken nicht Goldgläubiger sein wollen.

Als Interventionsbank dürfte die BoE keine Rolle spielen, weil Englands Interesse an einem kontrollierten Goldpreis nicht gegeben ist und der Goldbesitz der Bank viel zu klein ist, um Interventionen zu stemmen. Auch wenn ein Pool fremden Goldes da ist, so ist das Risiko sich dort zu vergreifen für England viel grösser als für die USA. Die USA haben sich ja schon vergriffen, das Bundesbankgold kommt nur tröpfchenweise zurück.

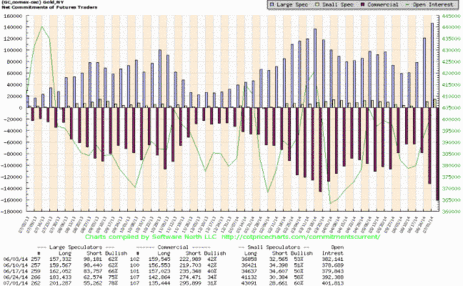

Wo Interventionen sicher stattfinden, ist am COMEX, dem Terminhandel für Rohwaren, wo auch Gold auf Termin mit standardisierten Futureskontrakten gehandelt wird und nicht physisches Gold obwohl als Lieferung verlangt werden kann. Grafik 8 zeigt die Netto Positionen der drei Gruppen Commercials, grosse und kleine Spekulanten auf der linken Skale in Anzahl Kontrakten. Ein Kontrakt beinhaltet 100 Unzen Gold Was sagt die Grafik aus? Auffällig ist, wie seit zwei Wochen die Netto-short Position der Commercials sich verdoppelt hat, von -80.000 auf -160.000 Kontrakte oder 16 Mio Unzen.

Gleichzeitig haben die Spekulanten ihre netto-long-Position von 80.000 Kontrakten à 100 Unzen Gold auf 140.000 erhöht, indem sie die short-Positionen verkleinerten und die long Positionen vergrösserten. Die Zahlen dazu sieht man unten an der Grafik. Gleichzeitig ist die Anzahl ausstehender Kontrakte, das sog. Open Interest gestiegen (dünne Linie, rechte Skala).

Das ist typisch im Bullmarkt, wenn mehr Teilnehmer an den Markt kommen aber wäre atypisch für einen short-squeeze, wenn die Spekulanten ihre grossen short-Positionen eindecken und den Markt verlassen. Sind jetzt die Commercials wirklich 16 Mio. Unzen Gold auf Termin short? Die Commercials dienen als Dienstleister am COMEX und halten meistens nur kleine Positionen. Sie sichern sich ab im physischen Metall, aber das sieht man nicht. Demnach hätten sie in den letzen 2 Wochen für 8 Millionen Unzen Gold kaufen müssen.

Haben sie das wirklich? Wäre der Goldpreis nicht stärker angestiegen? Hier ist der Manipulationsraum des Fed oder des Plunge Protection Teams und über welche Institution auch immer abgerechnet wird: sie übernimmt die Kontrakte von den Comercials, so dass diese abgesichert sind und das Risiko trägt diese Institution. So wird der physische Markt nicht tangiert. Aber nützt das heute noch etwas?

Grafik 8: Positionen im Goldmarkt am COMEX

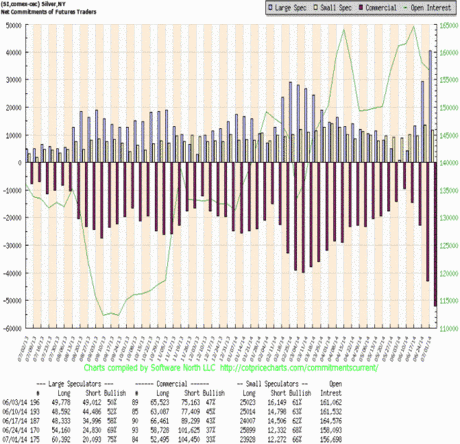

Analog zum Gold sieht der Silbermarkt aus. Die Spekulanten schliessen die short-Positionen und eröffnen neue long-Positionen. Das Open Interest ist nur leicht gefallen.

Grafik 9: Netto Positionen im Silber Terminmarkt COMEX

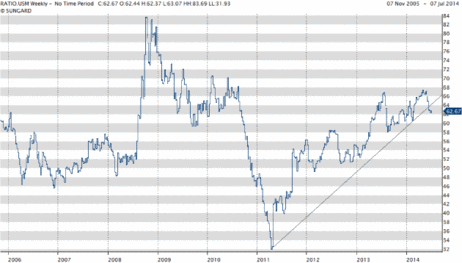

Das Gold/Silber Ratio hat historisch stets angezogen, wenn die Metalle bullish wurden. Das scheint auch diesmal den Start der Bullphase zu bestätigen (Grafik 10).

Grafik 10: Gold Silber Ratio wöchentlich

Grafik 6a: Goldhandel Schweiz Jan. - Mai 2014 nach Ländern

Grafik 6b: Goldhandel Schweiz Jan. - Mai 2014 nach Regionen

Grafik 7 zeigt die Menge Gold in den weltweiten ETFs und andern Lagerstätten. Der Preiseinbruch 2011 hatte noch nicht zu einem Abbau der Bestände geführt. Erst die Intervention 2013 führte zu diesem. Aber insgesamt waren die Bestände mit 100 Mio Unzen nur etwa eine Jahresproduktion und sind etwa auf 70 Mio gefallen. Damit erklärt man die Herkunft des Goldes, das nach Asien geht, nicht. Natürlich gab es auch Verkäufe aus Kundenbeständen bei Banken, aber die Grössenordung ist nicht bekannt.

Seit im Januar 2014 der Edelmetallaussenhandel der Schweiz nach Ländern gegliedert veröffentlicht wird, weiss man, dass 60% der Importe aus England kommen aber auch dass China Direktimporte macht und nicht alles über Hong Kong importiert. London ist aber auch der Markt, wo im physischen Markt interveniert wird. Ausführende Bank ist die BIZ mit der Bank von England als Verwahrer. Aber wer ist/sind der effektive Verkäufer?

Grafik 7: Goldbestände in ETFs

Denkt man die Sache durch, welcher Staat Interventionen unternehmen und politisches Interesse hat, den Goldpreis unten zu halten, so kommen nur die USA in Frage. Wie viel eigenes Gold sie noch halten, ist auch ein Rätsel, weil die Bestände seit 1956 nicht mehr geprüft wurden. Offiziell wird der Bestand mit gut 8.000 Tonnen angegeben. Der Besitzer des Goldes ist aber das Schatzamt bzw. der Bundesstaat und nicht das Fed. Das Fed als private Institution hält nur Goldzertifikate des Schatzamtes.

Aber es ist der grösste Verwahrer von Gold für andere Zentralbanken. Nach der Webseite des New Yorker Fed hält es 213 Mio. Unzen oder ca. 6.800 Tonnen Gold anderer Zentralbanken, u.a. ca. 1.500 Tonnen für die Bundesbank. Wird aus diesem Pool interveniert? Die Bank of England hält ebenfalls grosse Mengen Gold für Kunden in Verwahrung. Laut Geschäftsbericht per Ende Feb. 2014 hält sie 5.484 Tonnen. Bis 2004 rapportierte sie nur Gold in der Bilanz für andere Zentralbanken und das war naturgemäss wenig, weil Zentralbanken nicht Goldgläubiger sein wollen.

Als Interventionsbank dürfte die BoE keine Rolle spielen, weil Englands Interesse an einem kontrollierten Goldpreis nicht gegeben ist und der Goldbesitz der Bank viel zu klein ist, um Interventionen zu stemmen. Auch wenn ein Pool fremden Goldes da ist, so ist das Risiko sich dort zu vergreifen für England viel grösser als für die USA. Die USA haben sich ja schon vergriffen, das Bundesbankgold kommt nur tröpfchenweise zurück.

Wo Interventionen sicher stattfinden, ist am COMEX, dem Terminhandel für Rohwaren, wo auch Gold auf Termin mit standardisierten Futureskontrakten gehandelt wird und nicht physisches Gold obwohl als Lieferung verlangt werden kann. Grafik 8 zeigt die Netto Positionen der drei Gruppen Commercials, grosse und kleine Spekulanten auf der linken Skale in Anzahl Kontrakten. Ein Kontrakt beinhaltet 100 Unzen Gold Was sagt die Grafik aus? Auffällig ist, wie seit zwei Wochen die Netto-short Position der Commercials sich verdoppelt hat, von -80.000 auf -160.000 Kontrakte oder 16 Mio Unzen.

Gleichzeitig haben die Spekulanten ihre netto-long-Position von 80.000 Kontrakten à 100 Unzen Gold auf 140.000 erhöht, indem sie die short-Positionen verkleinerten und die long Positionen vergrösserten. Die Zahlen dazu sieht man unten an der Grafik. Gleichzeitig ist die Anzahl ausstehender Kontrakte, das sog. Open Interest gestiegen (dünne Linie, rechte Skala).

Das ist typisch im Bullmarkt, wenn mehr Teilnehmer an den Markt kommen aber wäre atypisch für einen short-squeeze, wenn die Spekulanten ihre grossen short-Positionen eindecken und den Markt verlassen. Sind jetzt die Commercials wirklich 16 Mio. Unzen Gold auf Termin short? Die Commercials dienen als Dienstleister am COMEX und halten meistens nur kleine Positionen. Sie sichern sich ab im physischen Metall, aber das sieht man nicht. Demnach hätten sie in den letzen 2 Wochen für 8 Millionen Unzen Gold kaufen müssen.

Haben sie das wirklich? Wäre der Goldpreis nicht stärker angestiegen? Hier ist der Manipulationsraum des Fed oder des Plunge Protection Teams und über welche Institution auch immer abgerechnet wird: sie übernimmt die Kontrakte von den Comercials, so dass diese abgesichert sind und das Risiko trägt diese Institution. So wird der physische Markt nicht tangiert. Aber nützt das heute noch etwas?

Grafik 8: Positionen im Goldmarkt am COMEX

Analog zum Gold sieht der Silbermarkt aus. Die Spekulanten schliessen die short-Positionen und eröffnen neue long-Positionen. Das Open Interest ist nur leicht gefallen.

Grafik 9: Netto Positionen im Silber Terminmarkt COMEX

Das Gold/Silber Ratio hat historisch stets angezogen, wenn die Metalle bullish wurden. Das scheint auch diesmal den Start der Bullphase zu bestätigen (Grafik 10).

Grafik 10: Gold Silber Ratio wöchentlich

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report

- 19.02.24 - Gold-Longs gehen deutlich zurück, Rohöl-Longs steigen - CoT-Report