Ernüchterung

(Heiko Thieme) Rückblick:

Die erste April-Woche endete mit einem allgemeinen Verkaufsdruck an den Weltbörsen. In China war es die Angst vor einer möglichen Vogelgrippe, in Süd-Korea die Kriegs-Drohungen von Nord-Korea, in Europa Wachstumssorgen und in den USA enttäuschende Arbeitsmarktdaten. Lediglich Japan widersetzte sich diesem negativen Trend und schloss auf dem höchsten Niveau seit September 2008 wegen seiner neuen expansiven Geldpolitik.

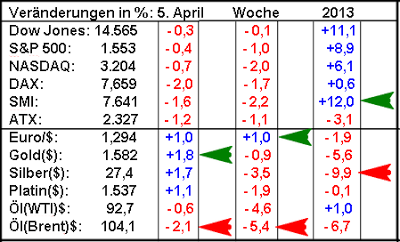

Nordsee-Öl (Brent) wies am Freitag den größten Tagesverlust auf (roter Pfeil) und wurde auch zum Wochenverlierer (roter Pfeil). Seit Mitte Februar ist diese Ölsorte um 12% gefallen und bestätigt damit meine Warnungen. Der Preisrückgang bei Texas-Öl (WTI) war dagegen vom Jahreshoch mit Minus 5% bisher weitaus moderater. Unverändert rechne ich mit deutlich niedrigeren Ölpreisen im weiteren Jahresverlauf, wobei Texas-Öl die $80-Marke noch unterschreitet. Allerdings wird sich diese Entwicklung unter deutlichen Schwankungen abspielen.

Auch Edelmetalle haben ihre Tiefstände in diesem Jahr noch nicht gesehen. Silber weist bisher mit knapp 10% das größte Minus in diesem Jahr auf (roter Pfeil). Gold dagegen errang den Tagessieg am Freitag (grüner Pfeil), nachdem die $1.550-Marke erfolgreich getestet wurde. Der Euro hat sich von seinem bisherigen Jahrestief von knapp $1,28 Ende März.etwas erholt und wurde Wochensieger (grüner Pfeil). Das vorläufige Potential liegt bei $1,33 bis $1,35.im Laufe des Sommers. Der Schweizer Markt (SMI) hält weiterhin den ersten Rang in diesem Jahr (grüner Pfeil), obwohl auch er in jüngster Zeit unter Verkaufsdruck stand.

Ausblick:

Der DAX wird nicht im April sondern erst im vierten Quartal einen neuen Höchststand erreichen. Das bisherige Jahreshoch vom 14. März war nur 0,6% von Rekordhoch vom Juli 2007 entfernt. Seitdem ist der DAX um 5% gefallen. Diese Konsolidierung kann sich im Sommer noch ausweiten und ein Minus von bis zu 10% erreichen, was dann die Definition einer Korrektur erfüllt. Die Grund für die momentane und wahrscheinlich auch noch weitere Index-Schwäche sind die Rezession in Europa verbunden mit einer hohen Arbeitslosenrate von 12% und immer noch ungelöste politische Probleme in Süd-Europa und Frankreich. Allerdings bedeutet dies nicht das Ende der Hausse, sondern ist lediglich eine temporäre Unterbrechung.

Die expansive Zentralbank-Politik bedeutet weiterhin niedrige Zinsen, was Aktien fast konkurrenzlos macht, zumal die aktuelle Bewertungsbasis historisch betrachtet nicht überzogen ist. Aktien, die 20% unter ihrem 12-Monatshoch liegen, sind dabei besonders interessant. Auf meiner Empfehlungsliste stehen sechs DAX-Werte, drei Dow Jones-Titel und vier weitere Aktien. Details hierzu diskutiere ich auf der Hotline.

Dr. Martin Hüfner macht in seinem Kommentar klar, dass die Zypern-Krise keine Euro-Krise ist. Hierzu die nächste Zeile anklicken:

http://www.assenagon.com/fileadmin/downloads/Huefners_Wochenkommentar_13-13.pdf

Quelle: econoday.com

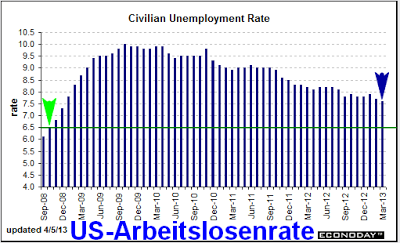

Die US-Arbeitsmarktdaten waren nur bei oberflächlicher Betrachtung positiv. Die Arbeitslosenrate fiel im März von 7,7% auf 7,6% (blauer Pfeil) nur deswegen, weil fast eine halbe Million Personen die Suche nach einem Arbeitsplatz aufgegeben hatten. Gleichzeitig fiel die Zahl der Arbeitswilligen im Vergleich zu den Arbeitsfähigen mit 63,3% auf das niedrigste Niveau seit 1979! Im März wurden lediglich knapp 90.000 neue Arbeitsplätze geschaffen; die Erwartungen lagen bei fast 200.000 neuen Arbeitsplätzen. Gleichzeitig wurden die Zahlen für die beiden Vormonate jedoch um rund 60.000 Arbeitsplätze nach oben revidiert. Dennoch werfen die jüngsten Zahlen Fragezeichen auf.

Die Notenbank hatte bereits die Wachstumserwartungen für die US-Wirtschaft in Frage gestellt. Während Europa mit einer Rezession kämpft, gehen etliche Prognosen von einem Wachstum in den USA von bis zu drei Prozent aus, was wahrscheinlich um ein Prozent zu hoch ist. Kommt es zu keiner politischen Einigung bei den Zwangskürzungen (Sequeter cuts) und Erhöhung der staatlichen Verschuldungsgrenze, so kann das Wachstum noch deutlich niedriger ausfallen. Die US-Notenbank wird ihre Niedrigzinspolitik solange fortsetzen, bis die Arbeitslosenrate auf 6,5% zurückfällt (grüne Linie), was zuletzt im Oktober 2008 der Fall war (hellgrüner Pfeil).

Quelle: www.chartoftheday.com

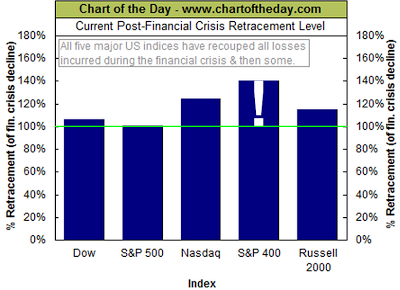

Die US-Börsen-Indices haben ihre Höchststände vor der Finanzkrise von 2008 wieder erreicht und inzwischen sogar teilweise deutlich überschritten. Zuletzt war es der S&P 500 Index, der Ende März ein neues Rekordhoch erzielte und dies Anfang April noch übertraf, bevor ein Verkaufsdruck im weiteren Wochenverlauf einsetzte. Der Dow Jones hatte bereits in der ersten Märzwoche sein Rekordhoch vom Oktober 2007 überschritten und inzwischen weiter ausgebaut. Am eindrucksvollsten waren jedoch mittelgroße Unternehmen, die den S&P 400 Index darstellen. Hier lag das Plus Ende März sogar 40% über dem Rekordhoch von 2007!

Quelle: www.chartoftheday.com

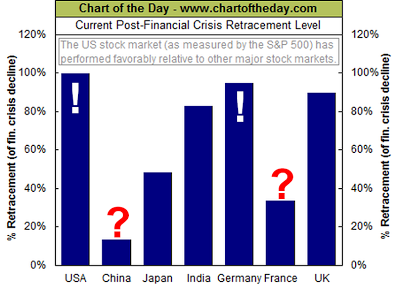

Der internationale Vergleich zeigt, dass mit Ausnahme der USA etliche Börsen noch weit von ihren Höchstständen vor der Finanzkrise von 2008 entfernt sind. Am weitesten liegt China zurück und hat bisher nicht einmal 20% seiner Verluste aufgeholt. Auch Frankreich ist weit abgeschlagen und liegt unter der 40%-Marke. In Deutschland hat der DAX sein bisheriges Rekordhoch vom Juli 2007 Mitte März nur knapp verfehlt, aber ist seitdem wieder etwas zurückgefallen. Japan ist in den vergangenen sechs Monaten mit einem Plus von 55% zwar mit Abstand am meisten gestiegen, liegt aber immer noch unter 60% von seinem Niveau von 2007. Um sein Rekordhoch von 1989 zu erreichen müsste der Nikkei sogar fast noch 200% zulegen, was für dieses Jahrzehnt nicht realistisch ist.

Weitere Empfehlungen und Einschätzungen auf der Hotline. Der nächste Blog erscheint am kommenden Montag.

Heiko Thieme

Die Thieme Hotline:

Deutschland: 09001 / 191 192 (0,69€/Min.)

Schweiz: 0901 / 266 277 (CHF 1,00/Min.)

Österreich: 0900 / 500 515 (0,68€/Min.)

Alle Angaben ohne Gewähr

Die erste April-Woche endete mit einem allgemeinen Verkaufsdruck an den Weltbörsen. In China war es die Angst vor einer möglichen Vogelgrippe, in Süd-Korea die Kriegs-Drohungen von Nord-Korea, in Europa Wachstumssorgen und in den USA enttäuschende Arbeitsmarktdaten. Lediglich Japan widersetzte sich diesem negativen Trend und schloss auf dem höchsten Niveau seit September 2008 wegen seiner neuen expansiven Geldpolitik.

Nordsee-Öl (Brent) wies am Freitag den größten Tagesverlust auf (roter Pfeil) und wurde auch zum Wochenverlierer (roter Pfeil). Seit Mitte Februar ist diese Ölsorte um 12% gefallen und bestätigt damit meine Warnungen. Der Preisrückgang bei Texas-Öl (WTI) war dagegen vom Jahreshoch mit Minus 5% bisher weitaus moderater. Unverändert rechne ich mit deutlich niedrigeren Ölpreisen im weiteren Jahresverlauf, wobei Texas-Öl die $80-Marke noch unterschreitet. Allerdings wird sich diese Entwicklung unter deutlichen Schwankungen abspielen.

Auch Edelmetalle haben ihre Tiefstände in diesem Jahr noch nicht gesehen. Silber weist bisher mit knapp 10% das größte Minus in diesem Jahr auf (roter Pfeil). Gold dagegen errang den Tagessieg am Freitag (grüner Pfeil), nachdem die $1.550-Marke erfolgreich getestet wurde. Der Euro hat sich von seinem bisherigen Jahrestief von knapp $1,28 Ende März.etwas erholt und wurde Wochensieger (grüner Pfeil). Das vorläufige Potential liegt bei $1,33 bis $1,35.im Laufe des Sommers. Der Schweizer Markt (SMI) hält weiterhin den ersten Rang in diesem Jahr (grüner Pfeil), obwohl auch er in jüngster Zeit unter Verkaufsdruck stand.

Ausblick:

Der DAX wird nicht im April sondern erst im vierten Quartal einen neuen Höchststand erreichen. Das bisherige Jahreshoch vom 14. März war nur 0,6% von Rekordhoch vom Juli 2007 entfernt. Seitdem ist der DAX um 5% gefallen. Diese Konsolidierung kann sich im Sommer noch ausweiten und ein Minus von bis zu 10% erreichen, was dann die Definition einer Korrektur erfüllt. Die Grund für die momentane und wahrscheinlich auch noch weitere Index-Schwäche sind die Rezession in Europa verbunden mit einer hohen Arbeitslosenrate von 12% und immer noch ungelöste politische Probleme in Süd-Europa und Frankreich. Allerdings bedeutet dies nicht das Ende der Hausse, sondern ist lediglich eine temporäre Unterbrechung.

Die expansive Zentralbank-Politik bedeutet weiterhin niedrige Zinsen, was Aktien fast konkurrenzlos macht, zumal die aktuelle Bewertungsbasis historisch betrachtet nicht überzogen ist. Aktien, die 20% unter ihrem 12-Monatshoch liegen, sind dabei besonders interessant. Auf meiner Empfehlungsliste stehen sechs DAX-Werte, drei Dow Jones-Titel und vier weitere Aktien. Details hierzu diskutiere ich auf der Hotline.

Dr. Martin Hüfner macht in seinem Kommentar klar, dass die Zypern-Krise keine Euro-Krise ist. Hierzu die nächste Zeile anklicken:

http://www.assenagon.com/fileadmin/downloads/Huefners_Wochenkommentar_13-13.pdf

Quelle: econoday.com

Die US-Arbeitsmarktdaten waren nur bei oberflächlicher Betrachtung positiv. Die Arbeitslosenrate fiel im März von 7,7% auf 7,6% (blauer Pfeil) nur deswegen, weil fast eine halbe Million Personen die Suche nach einem Arbeitsplatz aufgegeben hatten. Gleichzeitig fiel die Zahl der Arbeitswilligen im Vergleich zu den Arbeitsfähigen mit 63,3% auf das niedrigste Niveau seit 1979! Im März wurden lediglich knapp 90.000 neue Arbeitsplätze geschaffen; die Erwartungen lagen bei fast 200.000 neuen Arbeitsplätzen. Gleichzeitig wurden die Zahlen für die beiden Vormonate jedoch um rund 60.000 Arbeitsplätze nach oben revidiert. Dennoch werfen die jüngsten Zahlen Fragezeichen auf.

Die Notenbank hatte bereits die Wachstumserwartungen für die US-Wirtschaft in Frage gestellt. Während Europa mit einer Rezession kämpft, gehen etliche Prognosen von einem Wachstum in den USA von bis zu drei Prozent aus, was wahrscheinlich um ein Prozent zu hoch ist. Kommt es zu keiner politischen Einigung bei den Zwangskürzungen (Sequeter cuts) und Erhöhung der staatlichen Verschuldungsgrenze, so kann das Wachstum noch deutlich niedriger ausfallen. Die US-Notenbank wird ihre Niedrigzinspolitik solange fortsetzen, bis die Arbeitslosenrate auf 6,5% zurückfällt (grüne Linie), was zuletzt im Oktober 2008 der Fall war (hellgrüner Pfeil).

Quelle: www.chartoftheday.com

Die US-Börsen-Indices haben ihre Höchststände vor der Finanzkrise von 2008 wieder erreicht und inzwischen sogar teilweise deutlich überschritten. Zuletzt war es der S&P 500 Index, der Ende März ein neues Rekordhoch erzielte und dies Anfang April noch übertraf, bevor ein Verkaufsdruck im weiteren Wochenverlauf einsetzte. Der Dow Jones hatte bereits in der ersten Märzwoche sein Rekordhoch vom Oktober 2007 überschritten und inzwischen weiter ausgebaut. Am eindrucksvollsten waren jedoch mittelgroße Unternehmen, die den S&P 400 Index darstellen. Hier lag das Plus Ende März sogar 40% über dem Rekordhoch von 2007!

Quelle: www.chartoftheday.com

Der internationale Vergleich zeigt, dass mit Ausnahme der USA etliche Börsen noch weit von ihren Höchstständen vor der Finanzkrise von 2008 entfernt sind. Am weitesten liegt China zurück und hat bisher nicht einmal 20% seiner Verluste aufgeholt. Auch Frankreich ist weit abgeschlagen und liegt unter der 40%-Marke. In Deutschland hat der DAX sein bisheriges Rekordhoch vom Juli 2007 Mitte März nur knapp verfehlt, aber ist seitdem wieder etwas zurückgefallen. Japan ist in den vergangenen sechs Monaten mit einem Plus von 55% zwar mit Abstand am meisten gestiegen, liegt aber immer noch unter 60% von seinem Niveau von 2007. Um sein Rekordhoch von 1989 zu erreichen müsste der Nikkei sogar fast noch 200% zulegen, was für dieses Jahrzehnt nicht realistisch ist.

Weitere Empfehlungen und Einschätzungen auf der Hotline. Der nächste Blog erscheint am kommenden Montag.

Heiko Thieme

Die Thieme Hotline:

Deutschland: 09001 / 191 192 (0,69€/Min.)

Schweiz: 0901 / 266 277 (CHF 1,00/Min.)

Österreich: 0900 / 500 515 (0,68€/Min.)

Alle Angaben ohne Gewähr

Quelle: Heiko Thieme, Autor:

Verwandte Beiträge

- 13.06.25 - Israel und Iran im Fokus - Ölpreise zeitweise neun Prozent im Plus

- 12.06.25 - Ölpreise nach Kurssprung leichter - Eskalation im Nahen Osten befürchtet

- 11.06.25 - Trotz Rahmenabkommens zwischen China und USA - Ölpreise leichter

- 10.06.25 - Ölpreise seitwärts - Hoffnung auf Handelsgespräche

- 10.06.25 - Öl- und Gold-Longs ausgeweitet - CoT-Report

- 06.06.25 - Ölpreise setzen Seitwärtsbewegung fort

- 05.06.25 - Gold bestätigt Aufwärtstrend, Silber vor möglicher Rallye, Palladium bleibt schwach

- 05.06.25 - Ölpreise nach Bestandsdaten leichter

- 04.06.25 - Ölpreise etwas leichter - API meldet Bestandsrückgang

- 03.06.25 - Ölpreise knapp im Plus