Goldnachfrage in Q2 stark dank OTC-Käufen

(SOLIT Management GmbH ) Auszug aus dem Marktkommentar von Markus Blaschzok, Chefanalyst der SOLIT Gruppe

Der Goldpreis verbuchte in der letzten Handelswoche ein kleines Minus von 0,5 % und schloss diese bei 2.387 US-Dollar, wo der Preis auch am Dienstagvormittag noch handelt. Nach dem gescheiterten Ausbruchsversuch über das bisherige Allzeithoch begannen die Spekulanten Gewinne mitzunehmen. Der Terminmarkt zeigt die noch immer bullische Stimmung am Goldmarkt, was ein Kontraindikator ist. Daher dürfte sich der Goldpreis in den nächsten Wochen bestenfalls in der Handelsspanne zwischen 2.300 US-Dollar auf der Unterseite und 2.480 US-Dollar auf der Oberseite bewegen, wogegen eine neue Rallye ohne neue exogene Faktoren zum aktuellen Zeitpunkt unwahrscheinlich geworden ist.

Der Goldpreis ist wieder zurück in seiner Handelsspanne. Der Ausbruchsversuch ist gescheitert

Der Silberpreis korrigierte hingegen stärker und fiel im Tief mittlerweile auf 27,30 US-Dollar, wobei die wichtige Unterstützung bei 28 US-Dollar nun nach unten hin durchbrochen wurde. Mit dem Unterschreiten der Marke von 30 US-Dollar gab es ein prozyklisches Verkaufssignal, das aktuell intakt ist, solange diese Marke nicht zurückerobert wird. Die Terminmarktdaten für Gold und Silber zeigen, dass diese Märkte extrem überkauft sind, weshalb es jederzeit das Risiko von Preisrücksetzern gibt.

Die Terminmarktdaten sind der beste Sentiment-Indikator, den es gibt. Diese zeigen uns auf den Kontrakt genau die Stimmung und die Positionierung der Spekulanten an. Immer dann, wenn der Großteil aller Spekulanten gekauft hat, fehlen neue Käufer und es bildet sich in der Regel ein Preishoch heraus, worauf eine oftmals scharfe Preiskorrektur folgt. Sind die Spekulanten dann alle bärisch und haben diese auf einen fallenden Silberpreis gewettet, dann fehlen neue Verkäufer, womit ein Boden ausgebildet wird. Immer dann, wenn man als Investor denkt, es könne nur noch weiter nach oben gehen, dann sollte man demütig werden und mit einer Korrektur des Preises rechnen. Anders als am Aktienmarkt, gilt dies besonders an den Rohstoff- und Devisenmärkten.

Wenn jeder Spekulant gekauft hat, geht es meist abwärts

Der Kupferpreis ist mittlerweile auf 4 US-Dollar pro Pfund gefallen, nachdem er vor zwei Monaten noch bei 5,15 US-Dollar gehandelt wurde und in einem spekulativen Exzess ein neues Allzeithoch erreicht hatte. Die Daten vom Terminmarkt zeigen, dass der Großteil der Spekulanten auf einen weiteren Preisanstieg gesetzt hatte, der jedoch nicht durch ein Defizit am physischen Markt gestützt war. Daher brach die bisherige Rallye schnell in sich zusammen. Da der Terminmarkt sich noch nicht bereinigt hat, gibt es kurz- bis mittelfristig wenig Hoffnung auf einen erneuten Anstieg des Kupferpreises. Im Gegenteil, Preisanstiege könnten als neue Gelegenheit für Short-Positionen gesehen werden, insbesondere im Vorfeld einer möglichen Rezession.

Weltweite Goldnachfrage fällt im 2. Quartal deutlich – OTC-Käufe unbekannter Herkunft waren für den Preisanstieg verantwortlich

Wenn das World Gold Council (WGC) titelt, die weltweite Goldnachfrage sei im zweiten Quartal stark gewesen und im Jahresvergleich um 4 % auf 1.258 Tonnen angestiegen, so ist diese Aussage irreführend. In Wahrheit sank die Goldnachfrage im 2. Quartal im Jahresvergleich um 6 % auf 929 Tonnen, wobei es Nachfragerückgänge in allen Bereichen gab, insbesondere ein starker Rückgang des Schmuckverbrauchs.

Da der Goldpreis in dieser Zeit jedoch stark war, muss es ein Defizit gegeben haben und Nachfrage von irgendwo anders hergekommen sein. Da die eigenen Umfragen, Schätzungen und Berechnungen des WGC nicht zu der Preisentwicklung passen, werden außerbörsliche OTC-Käufe in Höhe von 329,2 Tonnen hinzugedichtet, um diese Lücke zu schließen. Dadurch kommt man auf einen geschätzten Anstieg der gesamten Goldnachfrage um 4 % gegenüber dem Vorjahr auf 1 258 Tonnen, was das höchste zweite Quartal in der Datenreihe des WGC seit 2000 ist.

Man sollte sich immer bewusst machen, dass es sich bei dem fundamentalen Research zu den Angebots- und Nachfrageströmen von Gold Silber Platin und Palladium immer nur um grobe Schätzungen handelt, da Angebot und Nachfrage weltweit nur statistisch geschätzt, aber nicht wirklich beobachtet werden können. Es ist daher eher die Regel, dass die Schätzungen und Prognosen überhaupt nicht mit der Preisentwicklung der Edelmetallpreise korrelieren, wie die letzten beiden Jahrzehnte zeigten. Man sollte daher niemals aufgrund dieser fundamentalen Einschätzungen eine Position am Markt eingehen. Sie können eine Marktanalyse bestenfalls ergänzen und einen guten Eindruck für die Zusammenhänge des Marktes verschaffen, doch niemals ein Mittel der Preisprognose sein. Folgend einige Highlights aus dem neuesten Quartalsbericht des World Gold Councils.

Während der hohe Goldpreis im zweiten Quartal den Schmuckkonsum beeinträchtigte und das Volumen im Jahresvergleich um 19 % auf ein Vierjahrestief von 391 Tonnen sank, stiegen die Nettogoldkäufe der Zentralbanken um 6 % auf 184 Tonnen an. Die weltweiten Bestände der börsengehandelten Goldfonds fielen im zweiten Quartal um 7 Tonnen, was einen positiven Kontrast zu dem Rückgang von 21 Tonnen im Vorjahreszeitraum darstellt. Die Nachfrage nach börsengehandelten Goldfonds in Industrieländern bleibt gering, da die Preise bis zum Jahr 2024 stark gestiegen sind. Dennoch deuten die weniger sichtbare außerbörsliche Nachfrage und die solide Sekundärmarktaktivität auf ein vorhandenes Anlegerinteresse hin.

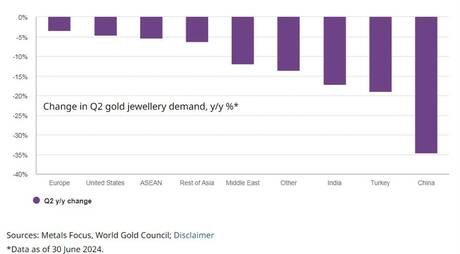

Gold gilt als Absicherung gegen Inflation und wirtschaftliche Unwägbarkeiten, aber steigende Zinssätze mindern tendenziell die Attraktivität des Edelmetalls. Auch der gestiegene Goldpreis und das sich verlangsamende Wirtschaftswachstum belasten die Stimmung der Verbraucher, so der WGC. In China, dem Hauptabnehmerland für Goldschmuck, sank die Nachfrage im zweiten Quartal auf 86 Tonnen, was einem Rückgang von 35 % gegenüber dem Vorjahr entspricht. Dies stellt einen Rückgang von 46 % unter den Zehnjahresdurchschnitt dar und markiert das schwächste zweite Quartal seit 2009. Auch in Indien belasteten die Rekordgoldpreise die Nachfrage nach Goldschmuck im zweiten Quartal, die im Jahresvergleich um 17 % auf 107 Tonnen zurückging. Dies ist das schwächste zweite Quartal seit dem zweiten Quartal 2021, als die Welt unter den Lockdowns litt. Das WGC glaubt, der Verbrauch werde sich in der zweiten Jahreshälfte 2024 verbessern, da eine Korrektur der lokalen Preise nach einer drastischen Senkung der Einfuhrsteuern erwartet wird. Insgesamt belief sich die Nachfrage nach Goldschmuck im ersten Halbjahr auf 271 Tonnen, 17 % weniger als im Vorjahr und der niedrigste Stand seit dem ersten Halbjahr 2020.

Die weltweiten Einzelhandelsinvestitionen in Barren und Münzen gingen um 5 % auf 261 Tonnen zurück, was hauptsächlich auf die schwache Nachfrage in westlichen Märkten zurückzuführen ist. Die Chinesen verbuchten hingegen mit 80 Tonnen die stärkste Nachfrage nach Münzen und Barren seit 2013.

Der Einsatz von Gold in der Technologie stieg hingegen im Jahresvergleich um 11 %, da der Trend zur künstlichen Intelligenz die Nachfrage in diesem Sektor weiter beflügelt.

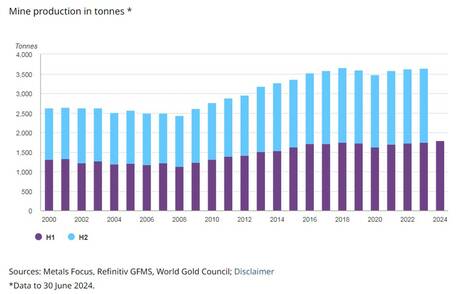

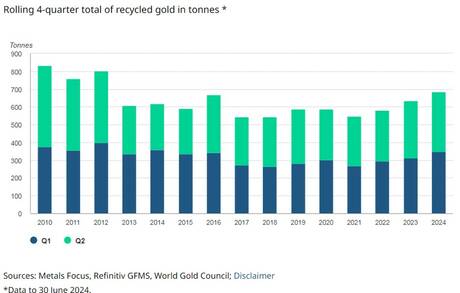

Während die Gesamtnachfrage deutlich fiel, stieg das Gesamtangebot im zweiten Quartal um 4 % gegenüber dem Vorjahr an, aufgrund einer starken Minenproduktion von 929 Tonnen, was ein Allzeithoch für ein zweites Quartal in der WGC-Datenreihe ist, die bis ins Jahr 2000 zurückreicht. Auch das Angebot aus dem Recycling stieg um 4 % auf 335 Tonnen an, womit das Volumen im ersten Halbjahr bei 684 Tonnen lag.

Der WGC erwartet, dass die wiederauflebenden Investitionsströme aus dem Westen die schwächere Verbrauchernachfrage und die möglicherweise langsameren Käufe der Zentralbanken im Vergleich zu 2023 ausgleichen werden, doch könnten die rezessiven Tendenzen zunehmen und in einer Wirtschaftskrise wären kurzzeitig sogar starke Liquidierungen von Investmentpositionen möglich, was ein Risiko für den Goldpreis darstellt. Die anonymen OTC-Käufe, die den Goldpreis in der ersten Jahreshälfte getrieben haben, könnten hingegen auch in der zweiten Jahreshälfte die Trendrichtung vorgeben. Auch mit den neuesten Zahlen des WGC bleibt der Goldpreisanstieg in diesem Jahr ein Rätsel, das wir womöglich erst in einigen Monaten lösen können.

Der Goldpreis verbuchte in der letzten Handelswoche ein kleines Minus von 0,5 % und schloss diese bei 2.387 US-Dollar, wo der Preis auch am Dienstagvormittag noch handelt. Nach dem gescheiterten Ausbruchsversuch über das bisherige Allzeithoch begannen die Spekulanten Gewinne mitzunehmen. Der Terminmarkt zeigt die noch immer bullische Stimmung am Goldmarkt, was ein Kontraindikator ist. Daher dürfte sich der Goldpreis in den nächsten Wochen bestenfalls in der Handelsspanne zwischen 2.300 US-Dollar auf der Unterseite und 2.480 US-Dollar auf der Oberseite bewegen, wogegen eine neue Rallye ohne neue exogene Faktoren zum aktuellen Zeitpunkt unwahrscheinlich geworden ist.

Der Goldpreis ist wieder zurück in seiner Handelsspanne. Der Ausbruchsversuch ist gescheitert

Der Silberpreis korrigierte hingegen stärker und fiel im Tief mittlerweile auf 27,30 US-Dollar, wobei die wichtige Unterstützung bei 28 US-Dollar nun nach unten hin durchbrochen wurde. Mit dem Unterschreiten der Marke von 30 US-Dollar gab es ein prozyklisches Verkaufssignal, das aktuell intakt ist, solange diese Marke nicht zurückerobert wird. Die Terminmarktdaten für Gold und Silber zeigen, dass diese Märkte extrem überkauft sind, weshalb es jederzeit das Risiko von Preisrücksetzern gibt.

Die Terminmarktdaten sind der beste Sentiment-Indikator, den es gibt. Diese zeigen uns auf den Kontrakt genau die Stimmung und die Positionierung der Spekulanten an. Immer dann, wenn der Großteil aller Spekulanten gekauft hat, fehlen neue Käufer und es bildet sich in der Regel ein Preishoch heraus, worauf eine oftmals scharfe Preiskorrektur folgt. Sind die Spekulanten dann alle bärisch und haben diese auf einen fallenden Silberpreis gewettet, dann fehlen neue Verkäufer, womit ein Boden ausgebildet wird. Immer dann, wenn man als Investor denkt, es könne nur noch weiter nach oben gehen, dann sollte man demütig werden und mit einer Korrektur des Preises rechnen. Anders als am Aktienmarkt, gilt dies besonders an den Rohstoff- und Devisenmärkten.

Wenn jeder Spekulant gekauft hat, geht es meist abwärts

Der Kupferpreis ist mittlerweile auf 4 US-Dollar pro Pfund gefallen, nachdem er vor zwei Monaten noch bei 5,15 US-Dollar gehandelt wurde und in einem spekulativen Exzess ein neues Allzeithoch erreicht hatte. Die Daten vom Terminmarkt zeigen, dass der Großteil der Spekulanten auf einen weiteren Preisanstieg gesetzt hatte, der jedoch nicht durch ein Defizit am physischen Markt gestützt war. Daher brach die bisherige Rallye schnell in sich zusammen. Da der Terminmarkt sich noch nicht bereinigt hat, gibt es kurz- bis mittelfristig wenig Hoffnung auf einen erneuten Anstieg des Kupferpreises. Im Gegenteil, Preisanstiege könnten als neue Gelegenheit für Short-Positionen gesehen werden, insbesondere im Vorfeld einer möglichen Rezession.

Weltweite Goldnachfrage fällt im 2. Quartal deutlich – OTC-Käufe unbekannter Herkunft waren für den Preisanstieg verantwortlich

Wenn das World Gold Council (WGC) titelt, die weltweite Goldnachfrage sei im zweiten Quartal stark gewesen und im Jahresvergleich um 4 % auf 1.258 Tonnen angestiegen, so ist diese Aussage irreführend. In Wahrheit sank die Goldnachfrage im 2. Quartal im Jahresvergleich um 6 % auf 929 Tonnen, wobei es Nachfragerückgänge in allen Bereichen gab, insbesondere ein starker Rückgang des Schmuckverbrauchs.

Da der Goldpreis in dieser Zeit jedoch stark war, muss es ein Defizit gegeben haben und Nachfrage von irgendwo anders hergekommen sein. Da die eigenen Umfragen, Schätzungen und Berechnungen des WGC nicht zu der Preisentwicklung passen, werden außerbörsliche OTC-Käufe in Höhe von 329,2 Tonnen hinzugedichtet, um diese Lücke zu schließen. Dadurch kommt man auf einen geschätzten Anstieg der gesamten Goldnachfrage um 4 % gegenüber dem Vorjahr auf 1 258 Tonnen, was das höchste zweite Quartal in der Datenreihe des WGC seit 2000 ist.

Man sollte sich immer bewusst machen, dass es sich bei dem fundamentalen Research zu den Angebots- und Nachfrageströmen von Gold Silber Platin und Palladium immer nur um grobe Schätzungen handelt, da Angebot und Nachfrage weltweit nur statistisch geschätzt, aber nicht wirklich beobachtet werden können. Es ist daher eher die Regel, dass die Schätzungen und Prognosen überhaupt nicht mit der Preisentwicklung der Edelmetallpreise korrelieren, wie die letzten beiden Jahrzehnte zeigten. Man sollte daher niemals aufgrund dieser fundamentalen Einschätzungen eine Position am Markt eingehen. Sie können eine Marktanalyse bestenfalls ergänzen und einen guten Eindruck für die Zusammenhänge des Marktes verschaffen, doch niemals ein Mittel der Preisprognose sein. Folgend einige Highlights aus dem neuesten Quartalsbericht des World Gold Councils.

Während der hohe Goldpreis im zweiten Quartal den Schmuckkonsum beeinträchtigte und das Volumen im Jahresvergleich um 19 % auf ein Vierjahrestief von 391 Tonnen sank, stiegen die Nettogoldkäufe der Zentralbanken um 6 % auf 184 Tonnen an. Die weltweiten Bestände der börsengehandelten Goldfonds fielen im zweiten Quartal um 7 Tonnen, was einen positiven Kontrast zu dem Rückgang von 21 Tonnen im Vorjahreszeitraum darstellt. Die Nachfrage nach börsengehandelten Goldfonds in Industrieländern bleibt gering, da die Preise bis zum Jahr 2024 stark gestiegen sind. Dennoch deuten die weniger sichtbare außerbörsliche Nachfrage und die solide Sekundärmarktaktivität auf ein vorhandenes Anlegerinteresse hin.

Gold gilt als Absicherung gegen Inflation und wirtschaftliche Unwägbarkeiten, aber steigende Zinssätze mindern tendenziell die Attraktivität des Edelmetalls. Auch der gestiegene Goldpreis und das sich verlangsamende Wirtschaftswachstum belasten die Stimmung der Verbraucher, so der WGC. In China, dem Hauptabnehmerland für Goldschmuck, sank die Nachfrage im zweiten Quartal auf 86 Tonnen, was einem Rückgang von 35 % gegenüber dem Vorjahr entspricht. Dies stellt einen Rückgang von 46 % unter den Zehnjahresdurchschnitt dar und markiert das schwächste zweite Quartal seit 2009. Auch in Indien belasteten die Rekordgoldpreise die Nachfrage nach Goldschmuck im zweiten Quartal, die im Jahresvergleich um 17 % auf 107 Tonnen zurückging. Dies ist das schwächste zweite Quartal seit dem zweiten Quartal 2021, als die Welt unter den Lockdowns litt. Das WGC glaubt, der Verbrauch werde sich in der zweiten Jahreshälfte 2024 verbessern, da eine Korrektur der lokalen Preise nach einer drastischen Senkung der Einfuhrsteuern erwartet wird. Insgesamt belief sich die Nachfrage nach Goldschmuck im ersten Halbjahr auf 271 Tonnen, 17 % weniger als im Vorjahr und der niedrigste Stand seit dem ersten Halbjahr 2020.

Die weltweiten Einzelhandelsinvestitionen in Barren und Münzen gingen um 5 % auf 261 Tonnen zurück, was hauptsächlich auf die schwache Nachfrage in westlichen Märkten zurückzuführen ist. Die Chinesen verbuchten hingegen mit 80 Tonnen die stärkste Nachfrage nach Münzen und Barren seit 2013.

Der Einsatz von Gold in der Technologie stieg hingegen im Jahresvergleich um 11 %, da der Trend zur künstlichen Intelligenz die Nachfrage in diesem Sektor weiter beflügelt.

Während die Gesamtnachfrage deutlich fiel, stieg das Gesamtangebot im zweiten Quartal um 4 % gegenüber dem Vorjahr an, aufgrund einer starken Minenproduktion von 929 Tonnen, was ein Allzeithoch für ein zweites Quartal in der WGC-Datenreihe ist, die bis ins Jahr 2000 zurückreicht. Auch das Angebot aus dem Recycling stieg um 4 % auf 335 Tonnen an, womit das Volumen im ersten Halbjahr bei 684 Tonnen lag.

Der WGC erwartet, dass die wiederauflebenden Investitionsströme aus dem Westen die schwächere Verbrauchernachfrage und die möglicherweise langsameren Käufe der Zentralbanken im Vergleich zu 2023 ausgleichen werden, doch könnten die rezessiven Tendenzen zunehmen und in einer Wirtschaftskrise wären kurzzeitig sogar starke Liquidierungen von Investmentpositionen möglich, was ein Risiko für den Goldpreis darstellt. Die anonymen OTC-Käufe, die den Goldpreis in der ersten Jahreshälfte getrieben haben, könnten hingegen auch in der zweiten Jahreshälfte die Trendrichtung vorgeben. Auch mit den neuesten Zahlen des WGC bleibt der Goldpreisanstieg in diesem Jahr ein Rätsel, das wir womöglich erst in einigen Monaten lösen können.

Seite: 1 2

Quelle: SOLIT Management GmbH , Autor:

Verwandte Beiträge

- 10.06.25 - Öl- und Gold-Longs ausgeweitet - CoT-Report

- 05.06.25 - Gold bestätigt Aufwärtstrend, Silber vor möglicher Rallye, Palladium bleibt schwach

- 02.06.25 - Gold- und Rohöl-Longs gehen leicht zurück - CoT-Report

- 30.05.25 - Ausbruch am Goldmarkt steht bevor: Rallye-Fortsetzung oder Korrektur?

- 26.05.25 - Netto-Longs in Gold steigen wieder - CoT-Report

- 19.05.25 - Rohstoff-Longs gehen weiter zurück - CoT-Report

- 12.05.25 - Netto-Longs in Gold und Rohöl gehen zurück - CoT-Report

- 09.05.25 - Goldpreis stark trotz Volatilität - Silber wartet auf Durchbruch

- 06.05.25 - Technische Korrektur oder gezielte Intervention am Goldmarkt?

- 05.05.25 - Gold-Longs gehen zurück, Rohöl-Longs klettern - CoT-Report