von heute 17:01 Kolumne Metalle

Goldpreis fällt trotz Dollarschwäche und geopolitischer Risiken

(SOLIT Management GmbH ) Die „Operation Midnight Hammer“ am Wochenende hatte überraschend wenig Auswirkungen auf die Märkte zur Handelseröffnung am Montag. Der Goldpreis eröffnete lediglich 20$ im Plus bei 3.389 $ und fiel mittlerweile auf 3.300$, womit der wichtige Aufwärtstrend getestet wird. Der Silberpreis blieb unberührt bei 36$ je Feinunze, unmittelbar oberhalb der wichtigen Unterstützung bei 35,50$, die es nun zu verteidigen gilt. Gold und Silber handeln damit weiter unmittelbar an wichtigen Marken, wobei ein Bruch dieser eine stärkere Korrektur nach sich ziehen würde.

Der Fokus des Marktes liegt auf der Straße von Hormuz, nachdem das iranische Staatsfernsehen am Wochenende berichtete, das Parlament habe ein Gesetz zur Schließung der Wasserstraße gebilligt, durch die etwa ein Fünftel der weltweiten Rohölversorgung fließt. Das iranische Sicherheitsgremium soll die endgültige Entscheidung darüber treffen, ob der Plan umgesetzt wird. Der Rohölpreis eröffnete erst mit einem Plus von 6% bei 78$, fiel dann jedoch im Tagesverlauf am Montag um 10$ zurück auf 68$ (-13%). Damit handelt der Rohölpreis niedriger als vor den Angriffen Israels auf den Iran. Die Finanzmärkte preisen also eine geringe Wahrscheinlichkeit für eine Schließung der Handelsstraße ein und sehen in der verhaltenen Reaktion des Irans eine Kapitulation, womit die Gefahr einer Ausweitung des Konflikts vorerst gebannt wäre.

Sollte der Iran die Straße von Hormuz schließen, würde dies ohnehin primär Europa treffen, was den USA in die Hände spielen würde, da diese dann mehr LNG und Rohöl nach Europa exportieren könnten. Gerade der Euro würde in diesem Szenario leiden, der initial auch unter Druck kam, sich mittlerweile jedoch wieder auf 1,16$ erholen konnte.

FOMC-Meeting

Der Offenmarktausschuss (FOMC) der US-Notenbank hatte vergangenen Mittwoch den Leitzins erwartungsgemäß unverändert bei 4,25% bis 4,5% belassen. Während der „Dot Plot“ für 2025 weiterhin von 50 Basispunkten an Zinssenkungen ausgeht, erwartet ein signifikanter Teil der Mitglieder gar keine Senkung in diesem Jahr. Gleichzeitig wurden die Inflationsprognosen nach oben revidiert und die Wachstumsprognosen nach unten korrigiert (Stagflation).

Fed-Chef Powell will datenabhängig handeln und er stellte klar, dass die aktuellen Leitzinsen nur „moderat restriktiv“ seien und erst dann gesenkt werden, wenn ausreichend Vertrauen in den Rückgang der Inflation besteht.

Fed-Chef Barkin sagte am Freitag, er sehe keine Eile, die Zinssätze zu senken. Er erklärte, dass ein Anstieg der Inflation nicht ignoriert werden könne, wenn er eintrete, und stellte fest, dass die Preisindizes weiterhin über dem Zielwert lägen. Er fügte hinzu, dass die Daten nichts Dringendes enthielten, was zum jetzigen Zeitpunkt eine Zinssenkung rechtfertigen würde, da sich der Arbeitsmarkt und der Konsum gut hielten.

Fed-Chefin Daly war am Freitag hingegen dovisher. Die Dinge seien ausgeglichen und schlug eine mögliche Zinssenkung eher für den Herbst als für den Juli vor. Sie erklärte, die Wirtschaft und die Politik befänden sich derzeit in einem guten Zustand, und die Bedenken hinsichtlich der Auswirkungen der Zölle auf die Inflation seien nicht mehr so groß wie bei deren erster Ankündigung. Die Fed würde ohne Zölle eine Normalisierung der Zinssätze in Erwägung ziehen.

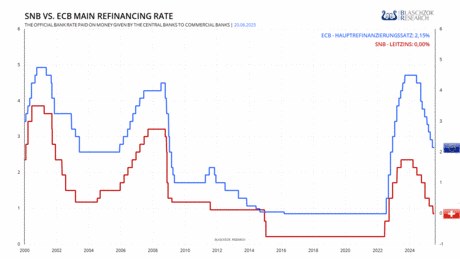

SNB senkt Zinsen wieder auf 0 Prozent

Die Schweizerische Nationalbank (SNB) hat vergangene Woche ihren Leitzins zum sechsten Mal in Folge um 25 Basispunkte auf nun 0 Prozent gesenkt. Ziel dieser Lockerung ist es, eine weitere Aufwertung des Schweizer Franken zu verhindern und Preisstabilität mit einer Inflation zwischen 0 und maximal 2 Prozent sicherzustellen. Die Inflation war im Mai leicht negativ. Für die kommenden Jahre prognostiziert die SNB eine Teuerung von 0,2 Prozent im Jahr 2025, 0,5 Prozent im Jahr 2026 und 0,7 Prozent im Jahr 2027. Das Hauptrisiko bleibt aus Sicht der SNB ein deutlicher Rückgang der Inflation unter 0 Prozent (Deflation).

Die Definition der SNB bezüglich Preisstabilität ist aus ökonomischer Sicht problematisch und irreführend. Tatsächliche Preisstabilität entspräche langfristig einem durchschnittlichen Preisanstieg von exakt 0 Prozent, was allerdings bereits eine gewisse Geldmengenausweitung (Inflation) implizieren würde. Bliebe die Geldmenge hingegen konstant, also ohne Inflation, entstünde aufgrund des natürlichen Wirtschaftswachstums ein moderater, gesunder Preisrückgang von etwa 1 bis 2 Prozent jährlich. Historisch bestätigt dies insbesondere die Zeit des Goldstandards im 19. und frühen 20. Jahrhundert. Trotz dieser permanenten deflationären Tendenz – also sinkender Konsumgüterpreise – verharrten die Zinssätze für zehnjährige Staatsanleihen während dieser Periode stabil zwischen 3 und 4 Prozent.

Die gegenwärtige Strategie der SNB, den Schweizer Franken mittels gezielter Inflation abzuwerten und gleichzeitig die Zinssätze auf null Prozent zu senken, illustriert eindrücklich, wie weit sich die Schweizer Geldpolitik mittlerweile von gesunden, marktwirtschaftlichen Verhältnissen entfernt hat.

Selbst Negativzinsen wurden von der SNB für die Zukunft nicht ausgeschlossen, wobei man sich der möglichen unerwünschten Nebenwirkungen durchaus bewusst sei. Weitere direkte Devisenmarktinterventionen erscheinen allerdings zunehmend unwahrscheinlich, da der politische Druck aufgrund der stark angewachsenen Bilanz der SNB stetig zunimmt.

Im Gegensatz zur Schweiz sind Nullzinsen in Regionen wie der Eurozone, den USA oder Großbritannien aufgrund der fehlenden Glaubwürdigkeit ihrer jeweiligen Schuldenpolitik nicht realisierbar. Der Schweizer Franken gilt weiterhin als sicherer Hafen für Kapital, das aus hochverschuldeten Währungsräumen wie USD, EUR oder GBP abfließt. Sollte sich die Aufwertung des Frankens weiter fortsetzen, wäre es denkbar, dass die SNB sogar Negativzinsen im Bereich von –0,25 % bis –0,50 % speziell für ausländisches Kapital einführt, um eine noch stärkere Aufwertung zu verhindern. Eine solche Maßnahme würde wiederum die Attraktivität von Gold als alternative Anlage deutlich erhöhen und damit die Kapitalflucht in diesen sicheren Hafen zusätzlich verstärken.

In Bezug auf das Wirtschaftswachstum hält die SNB an ihrer Prognose für das laufende Jahr fest und erwartet ein Wachstum zwischen 1 und 1,5 Prozent. Für 2026 wurde die Prognose von bisher rund 1 Prozent ebenfalls auf 1 bis 1,5 Prozent angehoben.

Der Fokus des Marktes liegt auf der Straße von Hormuz, nachdem das iranische Staatsfernsehen am Wochenende berichtete, das Parlament habe ein Gesetz zur Schließung der Wasserstraße gebilligt, durch die etwa ein Fünftel der weltweiten Rohölversorgung fließt. Das iranische Sicherheitsgremium soll die endgültige Entscheidung darüber treffen, ob der Plan umgesetzt wird. Der Rohölpreis eröffnete erst mit einem Plus von 6% bei 78$, fiel dann jedoch im Tagesverlauf am Montag um 10$ zurück auf 68$ (-13%). Damit handelt der Rohölpreis niedriger als vor den Angriffen Israels auf den Iran. Die Finanzmärkte preisen also eine geringe Wahrscheinlichkeit für eine Schließung der Handelsstraße ein und sehen in der verhaltenen Reaktion des Irans eine Kapitulation, womit die Gefahr einer Ausweitung des Konflikts vorerst gebannt wäre.

Sollte der Iran die Straße von Hormuz schließen, würde dies ohnehin primär Europa treffen, was den USA in die Hände spielen würde, da diese dann mehr LNG und Rohöl nach Europa exportieren könnten. Gerade der Euro würde in diesem Szenario leiden, der initial auch unter Druck kam, sich mittlerweile jedoch wieder auf 1,16$ erholen konnte.

FOMC-Meeting

Der Offenmarktausschuss (FOMC) der US-Notenbank hatte vergangenen Mittwoch den Leitzins erwartungsgemäß unverändert bei 4,25% bis 4,5% belassen. Während der „Dot Plot“ für 2025 weiterhin von 50 Basispunkten an Zinssenkungen ausgeht, erwartet ein signifikanter Teil der Mitglieder gar keine Senkung in diesem Jahr. Gleichzeitig wurden die Inflationsprognosen nach oben revidiert und die Wachstumsprognosen nach unten korrigiert (Stagflation).

Fed-Chef Powell will datenabhängig handeln und er stellte klar, dass die aktuellen Leitzinsen nur „moderat restriktiv“ seien und erst dann gesenkt werden, wenn ausreichend Vertrauen in den Rückgang der Inflation besteht.

Fed-Chef Barkin sagte am Freitag, er sehe keine Eile, die Zinssätze zu senken. Er erklärte, dass ein Anstieg der Inflation nicht ignoriert werden könne, wenn er eintrete, und stellte fest, dass die Preisindizes weiterhin über dem Zielwert lägen. Er fügte hinzu, dass die Daten nichts Dringendes enthielten, was zum jetzigen Zeitpunkt eine Zinssenkung rechtfertigen würde, da sich der Arbeitsmarkt und der Konsum gut hielten.

Fed-Chefin Daly war am Freitag hingegen dovisher. Die Dinge seien ausgeglichen und schlug eine mögliche Zinssenkung eher für den Herbst als für den Juli vor. Sie erklärte, die Wirtschaft und die Politik befänden sich derzeit in einem guten Zustand, und die Bedenken hinsichtlich der Auswirkungen der Zölle auf die Inflation seien nicht mehr so groß wie bei deren erster Ankündigung. Die Fed würde ohne Zölle eine Normalisierung der Zinssätze in Erwägung ziehen.

SNB senkt Zinsen wieder auf 0 Prozent

Die Schweizerische Nationalbank (SNB) hat vergangene Woche ihren Leitzins zum sechsten Mal in Folge um 25 Basispunkte auf nun 0 Prozent gesenkt. Ziel dieser Lockerung ist es, eine weitere Aufwertung des Schweizer Franken zu verhindern und Preisstabilität mit einer Inflation zwischen 0 und maximal 2 Prozent sicherzustellen. Die Inflation war im Mai leicht negativ. Für die kommenden Jahre prognostiziert die SNB eine Teuerung von 0,2 Prozent im Jahr 2025, 0,5 Prozent im Jahr 2026 und 0,7 Prozent im Jahr 2027. Das Hauptrisiko bleibt aus Sicht der SNB ein deutlicher Rückgang der Inflation unter 0 Prozent (Deflation).

Die Definition der SNB bezüglich Preisstabilität ist aus ökonomischer Sicht problematisch und irreführend. Tatsächliche Preisstabilität entspräche langfristig einem durchschnittlichen Preisanstieg von exakt 0 Prozent, was allerdings bereits eine gewisse Geldmengenausweitung (Inflation) implizieren würde. Bliebe die Geldmenge hingegen konstant, also ohne Inflation, entstünde aufgrund des natürlichen Wirtschaftswachstums ein moderater, gesunder Preisrückgang von etwa 1 bis 2 Prozent jährlich. Historisch bestätigt dies insbesondere die Zeit des Goldstandards im 19. und frühen 20. Jahrhundert. Trotz dieser permanenten deflationären Tendenz – also sinkender Konsumgüterpreise – verharrten die Zinssätze für zehnjährige Staatsanleihen während dieser Periode stabil zwischen 3 und 4 Prozent.

Die gegenwärtige Strategie der SNB, den Schweizer Franken mittels gezielter Inflation abzuwerten und gleichzeitig die Zinssätze auf null Prozent zu senken, illustriert eindrücklich, wie weit sich die Schweizer Geldpolitik mittlerweile von gesunden, marktwirtschaftlichen Verhältnissen entfernt hat.

Selbst Negativzinsen wurden von der SNB für die Zukunft nicht ausgeschlossen, wobei man sich der möglichen unerwünschten Nebenwirkungen durchaus bewusst sei. Weitere direkte Devisenmarktinterventionen erscheinen allerdings zunehmend unwahrscheinlich, da der politische Druck aufgrund der stark angewachsenen Bilanz der SNB stetig zunimmt.

Im Gegensatz zur Schweiz sind Nullzinsen in Regionen wie der Eurozone, den USA oder Großbritannien aufgrund der fehlenden Glaubwürdigkeit ihrer jeweiligen Schuldenpolitik nicht realisierbar. Der Schweizer Franken gilt weiterhin als sicherer Hafen für Kapital, das aus hochverschuldeten Währungsräumen wie USD, EUR oder GBP abfließt. Sollte sich die Aufwertung des Frankens weiter fortsetzen, wäre es denkbar, dass die SNB sogar Negativzinsen im Bereich von –0,25 % bis –0,50 % speziell für ausländisches Kapital einführt, um eine noch stärkere Aufwertung zu verhindern. Eine solche Maßnahme würde wiederum die Attraktivität von Gold als alternative Anlage deutlich erhöhen und damit die Kapitalflucht in diesen sicheren Hafen zusätzlich verstärken.

In Bezug auf das Wirtschaftswachstum hält die SNB an ihrer Prognose für das laufende Jahr fest und erwartet ein Wachstum zwischen 1 und 1,5 Prozent. Für 2026 wurde die Prognose von bisher rund 1 Prozent ebenfalls auf 1 bis 1,5 Prozent angehoben.

Quelle: SOLIT Management GmbH , Autor:

Verwandte Beiträge

- 24.06.25 - Rohöl-Longs gehen zurück, Gold-Longs steigen leicht - CoT-Report

- 18.06.25 - Eskalation im Nahen Osten - Investoren fliehen in Gold, Anleihen und Schweizer Franken

- 16.06.25 - Rohöl- und Kupfer-Longs klettern - CoT-Report

- 10.06.25 - Öl- und Gold-Longs ausgeweitet - CoT-Report

- 05.06.25 - Gold bestätigt Aufwärtstrend, Silber vor möglicher Rallye, Palladium bleibt schwach

- 02.06.25 - Gold- und Rohöl-Longs gehen leicht zurück - CoT-Report

- 30.05.25 - Ausbruch am Goldmarkt steht bevor: Rallye-Fortsetzung oder Korrektur?

- 26.05.25 - Netto-Longs in Gold steigen wieder - CoT-Report

- 19.05.25 - Rohstoff-Longs gehen weiter zurück - CoT-Report

- 12.05.25 - Netto-Longs in Gold und Rohöl gehen zurück - CoT-Report