Konsolidierung

(Heiko Thieme) Wochenrückblick

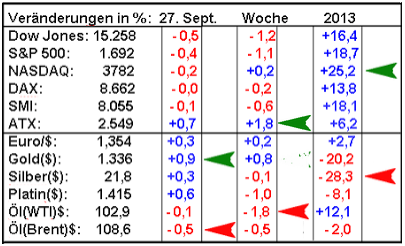

Die von mir erwartete Konsolidierung an den Aktienmärkten ist vergangene Woche eingetreten. Die einzige Ausnahme war die Wiener Börse (ATX), die auf ein Wochenplus kam, was auch den ersten Preis einbrachte (grüner Pfeil). Der S&P 500 erlebte dagegen nach seinem Rekordhoch am 18. September mit fünf Verlusttagen in Folge den längsten Abwärtstrend in diesem Jahr. Allerdings war das Minus mit 1,9% relativ moderat.

Gold lag am Freitag in Führung (grüner Pfeil), während Nordsee-Öl (Brent) der Verlierer war (roter Pfeil) und Texas-Öl (WTI) das schwächste Wochenresultat aufwies (roter Pfeil). Silber bleibt seit Jahresbeginn auf dem letzten Platz (roter Pfeil) und der amerikanische Freiverkehrsmarkt (NASDAQ) der Gewinner (grüner Pfeil).

Das beste Wahlergebnis der CDU/CSU bei Bundestagswahlen in fast 20 Jahren ist ein persönlicher Prestige-Gewinn für Frau Merkel. Das Scheitern der FDP an der 5%-Klausel erschwert jedoch die Regierungsbildung.

Ausblick

Der September wird trotz weiterer Indexverluste am letzten Tag allgemein im Plus schließen. Der zu erwartende schwache Wochenbeginn ist in erster Linie politisch bedingt. Der amerikanische Kongress verschleppt die notwendige Anhebung der staatlichen Verschuldungshöhe aus rein parteipolitischen Interessen. Dies kann sogar die Bonität der USA gefährden.

Der Dow Jones und eventuell auch der S&P 500 werden im zwei Monatszeitraum August/September Index-Verluste aufweisen und damit meine Warnung im Juli im Blog und auch im Fernsehen bestätigen. Weitaus positiver sieht dagegen die Bilanz der Wiener Börse für diesen Zeitraum aus. Auch der DAX und Schweizer Markt-Index (SMI) werden in den vergangenen zwei Monaten trotz deutlicher Minuszahlen im August auf ein Plus kommen.

Ebenfalls in Deutschland spielt die Politik im Oktober eine Rolle, was den DAX zumindest anfänglich beeinträchtigen kann. Frau Merkel muss bei der Bildung einer großen Koalition mehr Kabinettssitze an die SPD abgeben, als es bisher mit der FDP der Fall war. Dies schmälert ihren persönlichen Wahlerfolg und zwingt zu mehr Kompromissen. Die Börse wird dies kaum mit Beifall begrüßen.

Trotz dieser Verunsicherung in den USA und in Deutschland sind weitere Rekordhöhen an den Börsen im vierten Quartal möglich, da es an attraktiven Alternativen zum Aktienmarkt fehlt. Beim Dow Jones bleiben die 16.000-Marke und beim Dax das 9.000-Niveau meine Obergrenzen in diesem Jahr. Die Aktienauswahl steht dabei im Vordergrund, wobei existierende Positionen mit einem Stopp abzusichern sind, um Gewinne nicht zu gefährden. Dies erläutere ich auf meiner Hotline fast täglich.

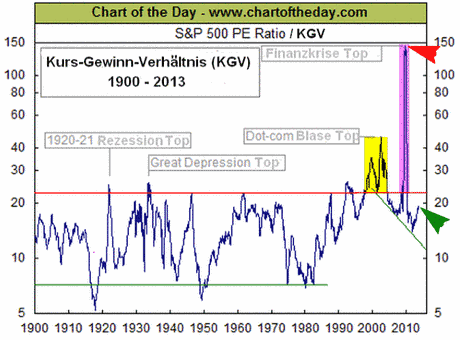

Ein historischer Vergleich zeigt, dass die Bewertungsbasis der US-Börse - gemessen am S&P 500 Index - im oberen Bereich des Trendkanals liegt. Die untere grüne und obere rote Linie markieren dabei den Trendkanal. Als Bewertungsbasis wird das Kurs-Gewinn-Verhältnis (KGV) vom S&P 500 genommen. Das KGV errechnet sich, indem der aktuelle Index-Stand durch die Gewinne der vergangenen 12 Monate geteilt wird.

Das KGV lag seit 1900 bei 15 im Durchschnitt. Das aktuelle KGV von knapp 18 (grüner Pfeil) liegt somit fast 20% ueber dem Durchschnitt. Damit ist die Börsenbewertung nicht mehr 'billig', ohne jedoch vollkommen überbewertet zu sein. Dies würde erst der Fall sein, wenn das KGV die Marke von 23 (rote Linie) überschreitet. Der S&P 500 könnte somit selbst bei stagnierenden Gewinnen noch um weitere fast 30% steigen, bevor ein kritischen Warnsignal erreicht ist.

Das Schaubild zeigt allerdings auch, dass das KGV die obere rote Linie zwischen 1900 und 1995 nur sechsmal erreichte und dabei dreimal etwas überschritten wurde, bevor es jeweils zu einem spürbaren Index-Rückgang kam. In etlichen Fällen begann der Markt schon bei einem KGV von 18 bis 20 zu kippen.

Mit der Internet (dot.com)-Blase wurde diese langjährige Korrelation ab der Jahrtausendwende vollkommen ausser Acht gelassen. Das KGV stieg mit 44 in die Stratosphäre, bevor es zu einer schmerzlichen Börsen-Baisse kam (gelbe Schattierung). Von Ende März 2000 bis Oktober 2002 wies der S&P 500 einen Index-Verlust von fast 50% auf!

Die größte Verzerrung gab es 2008 mit der Finanzkrise. Nach der fuenf jaehrigen Hausse von Oktober 2002 bis Oktober 2007 und einem Index-Plus von rund 100% begann der zweitgrößte Baisse in der Börsengeschichte, als die Unternehmensgewinne vollkommen einbrachen und das KGV außerhalb des Chartbildes stieg (roter Pfeil). Innerhalb von 17 Monaten wies der S&P 500 Index einen Verlust von fast 57% auf (lila Schattierung) und das KGV fiel unter seinen langjährigen Durchschnitt. Wer den Mut hatte und im März 2009 kaufte - auf meiner Hotline und im Blog sprach ich damals von einer einmaligen Kaufgelegenheit - weist bis heute einen Indexgewinn von rund 120% auf.

Unternehmensgewinne bestimmen das weitere Potenzial der Börse. Dies wiederum ist abhängig vom globalen Wirtschaftswachstum, was zur Zeit etwas 'stagniert' und unter dem langjährigen Durchschnitt liegt. Somit ist die Niedrig-Zins-Politik der Notenbanken in USA, Europa und Japan vollkommen gerechtfertigt, zumal keine akute Inflationsgefahr besteht.

Weitere Analysen und Empfehlungen auf der Hotline. Mein nächster Blog erscheint in der zweiten Oktober-Woche.

Dieser Beitrag erschien ursprünglich am 30. September 2013.

Heiko Thieme

Die Thieme Hotline:

Deutschland: 09001 / 191 192 (0,69€/Min.)

Schweiz: 0901 / 266 277 (CHF 1,00/Min.)

Österreich: 0900 / 500 515 (0,68€/Min.)

Alle Angaben ohne Gewähr

Die von mir erwartete Konsolidierung an den Aktienmärkten ist vergangene Woche eingetreten. Die einzige Ausnahme war die Wiener Börse (ATX), die auf ein Wochenplus kam, was auch den ersten Preis einbrachte (grüner Pfeil). Der S&P 500 erlebte dagegen nach seinem Rekordhoch am 18. September mit fünf Verlusttagen in Folge den längsten Abwärtstrend in diesem Jahr. Allerdings war das Minus mit 1,9% relativ moderat.

Gold lag am Freitag in Führung (grüner Pfeil), während Nordsee-Öl (Brent) der Verlierer war (roter Pfeil) und Texas-Öl (WTI) das schwächste Wochenresultat aufwies (roter Pfeil). Silber bleibt seit Jahresbeginn auf dem letzten Platz (roter Pfeil) und der amerikanische Freiverkehrsmarkt (NASDAQ) der Gewinner (grüner Pfeil).

Das beste Wahlergebnis der CDU/CSU bei Bundestagswahlen in fast 20 Jahren ist ein persönlicher Prestige-Gewinn für Frau Merkel. Das Scheitern der FDP an der 5%-Klausel erschwert jedoch die Regierungsbildung.

Ausblick

Der September wird trotz weiterer Indexverluste am letzten Tag allgemein im Plus schließen. Der zu erwartende schwache Wochenbeginn ist in erster Linie politisch bedingt. Der amerikanische Kongress verschleppt die notwendige Anhebung der staatlichen Verschuldungshöhe aus rein parteipolitischen Interessen. Dies kann sogar die Bonität der USA gefährden.

Der Dow Jones und eventuell auch der S&P 500 werden im zwei Monatszeitraum August/September Index-Verluste aufweisen und damit meine Warnung im Juli im Blog und auch im Fernsehen bestätigen. Weitaus positiver sieht dagegen die Bilanz der Wiener Börse für diesen Zeitraum aus. Auch der DAX und Schweizer Markt-Index (SMI) werden in den vergangenen zwei Monaten trotz deutlicher Minuszahlen im August auf ein Plus kommen.

Ebenfalls in Deutschland spielt die Politik im Oktober eine Rolle, was den DAX zumindest anfänglich beeinträchtigen kann. Frau Merkel muss bei der Bildung einer großen Koalition mehr Kabinettssitze an die SPD abgeben, als es bisher mit der FDP der Fall war. Dies schmälert ihren persönlichen Wahlerfolg und zwingt zu mehr Kompromissen. Die Börse wird dies kaum mit Beifall begrüßen.

Trotz dieser Verunsicherung in den USA und in Deutschland sind weitere Rekordhöhen an den Börsen im vierten Quartal möglich, da es an attraktiven Alternativen zum Aktienmarkt fehlt. Beim Dow Jones bleiben die 16.000-Marke und beim Dax das 9.000-Niveau meine Obergrenzen in diesem Jahr. Die Aktienauswahl steht dabei im Vordergrund, wobei existierende Positionen mit einem Stopp abzusichern sind, um Gewinne nicht zu gefährden. Dies erläutere ich auf meiner Hotline fast täglich.

Ein historischer Vergleich zeigt, dass die Bewertungsbasis der US-Börse - gemessen am S&P 500 Index - im oberen Bereich des Trendkanals liegt. Die untere grüne und obere rote Linie markieren dabei den Trendkanal. Als Bewertungsbasis wird das Kurs-Gewinn-Verhältnis (KGV) vom S&P 500 genommen. Das KGV errechnet sich, indem der aktuelle Index-Stand durch die Gewinne der vergangenen 12 Monate geteilt wird.

Das KGV lag seit 1900 bei 15 im Durchschnitt. Das aktuelle KGV von knapp 18 (grüner Pfeil) liegt somit fast 20% ueber dem Durchschnitt. Damit ist die Börsenbewertung nicht mehr 'billig', ohne jedoch vollkommen überbewertet zu sein. Dies würde erst der Fall sein, wenn das KGV die Marke von 23 (rote Linie) überschreitet. Der S&P 500 könnte somit selbst bei stagnierenden Gewinnen noch um weitere fast 30% steigen, bevor ein kritischen Warnsignal erreicht ist.

Das Schaubild zeigt allerdings auch, dass das KGV die obere rote Linie zwischen 1900 und 1995 nur sechsmal erreichte und dabei dreimal etwas überschritten wurde, bevor es jeweils zu einem spürbaren Index-Rückgang kam. In etlichen Fällen begann der Markt schon bei einem KGV von 18 bis 20 zu kippen.

Mit der Internet (dot.com)-Blase wurde diese langjährige Korrelation ab der Jahrtausendwende vollkommen ausser Acht gelassen. Das KGV stieg mit 44 in die Stratosphäre, bevor es zu einer schmerzlichen Börsen-Baisse kam (gelbe Schattierung). Von Ende März 2000 bis Oktober 2002 wies der S&P 500 einen Index-Verlust von fast 50% auf!

Die größte Verzerrung gab es 2008 mit der Finanzkrise. Nach der fuenf jaehrigen Hausse von Oktober 2002 bis Oktober 2007 und einem Index-Plus von rund 100% begann der zweitgrößte Baisse in der Börsengeschichte, als die Unternehmensgewinne vollkommen einbrachen und das KGV außerhalb des Chartbildes stieg (roter Pfeil). Innerhalb von 17 Monaten wies der S&P 500 Index einen Verlust von fast 57% auf (lila Schattierung) und das KGV fiel unter seinen langjährigen Durchschnitt. Wer den Mut hatte und im März 2009 kaufte - auf meiner Hotline und im Blog sprach ich damals von einer einmaligen Kaufgelegenheit - weist bis heute einen Indexgewinn von rund 120% auf.

Unternehmensgewinne bestimmen das weitere Potenzial der Börse. Dies wiederum ist abhängig vom globalen Wirtschaftswachstum, was zur Zeit etwas 'stagniert' und unter dem langjährigen Durchschnitt liegt. Somit ist die Niedrig-Zins-Politik der Notenbanken in USA, Europa und Japan vollkommen gerechtfertigt, zumal keine akute Inflationsgefahr besteht.

Weitere Analysen und Empfehlungen auf der Hotline. Mein nächster Blog erscheint in der zweiten Oktober-Woche.

Dieser Beitrag erschien ursprünglich am 30. September 2013.

Heiko Thieme

Die Thieme Hotline:

Deutschland: 09001 / 191 192 (0,69€/Min.)

Schweiz: 0901 / 266 277 (CHF 1,00/Min.)

Österreich: 0900 / 500 515 (0,68€/Min.)

Alle Angaben ohne Gewähr

Quelle: Heiko Thieme, Autor:

Verwandte Beiträge

- 10.06.25 - Öl- und Gold-Longs ausgeweitet - CoT-Report

- 05.06.25 - Gold bestätigt Aufwärtstrend, Silber vor möglicher Rallye, Palladium bleibt schwach

- 02.06.25 - Gold- und Rohöl-Longs gehen leicht zurück - CoT-Report

- 30.05.25 - Ausbruch am Goldmarkt steht bevor: Rallye-Fortsetzung oder Korrektur?

- 26.05.25 - Netto-Longs in Gold steigen wieder - CoT-Report

- 19.05.25 - Rohstoff-Longs gehen weiter zurück - CoT-Report

- 12.05.25 - Netto-Longs in Gold und Rohöl gehen zurück - CoT-Report

- 09.05.25 - Goldpreis stark trotz Volatilität - Silber wartet auf Durchbruch

- 06.05.25 - Technische Korrektur oder gezielte Intervention am Goldmarkt?

- 05.05.25 - Gold-Longs gehen zurück, Rohöl-Longs klettern - CoT-Report