Tell Gold & Silber Fonds - Die Galgenfrist zum Dollar-Kollaps

(tellgold.li) Und hier eine Grafik und eine Zahl, die obige Annahmen bestätigen. Das Fed veröffentlicht wöchentlich, welchen Betrag an Wertschriften es für ausländische Besitzer verwaltet. In dieser Grafik ist die letzte Zahl per 1. 2. 2012 3’409 Milliarden Dollar. Weil ich im Moment es nicht schaffe, die aktuelle Reihe herunterzuladen, ist sie nicht vollständig. Aber ich nenne Ihnen die aktuelle Zahl per 5. Juni 2013: 3'308 Milliarden. !! Was heisst das? Das Ausland verkauft US Wertschriften, die mehrheitlich aus US Treasuries bestehen, nachdem es in dieser Statistik seit 2002 von etwa 800 Milliarden auf 3'400 gestiegen ist. Bei grossem Staatsdefizit fehlen die ausländischen Käufer, ja sie verkaufen sogar. Das inländische Sparaufkommen ist aber nicht fähig, das auszugleichen. Nur jemand ist dazu fähig: Das Fed mit neu gedruckten Dollars. Und genau das tut es, weil sonst die Bonds fallen und die Zinsen steigen und das Schuldenkartenhaus zum Einsturz bringen.

Grafik 11: Wertschriften in ausländischem Besitz vom Fed gehalten, wöchentlich

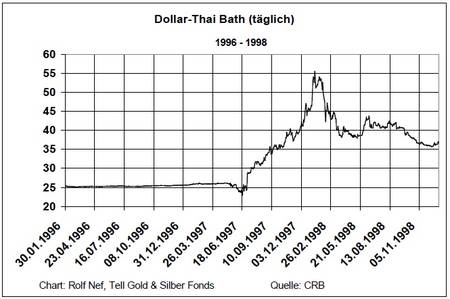

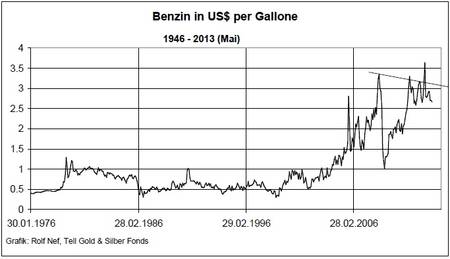

Steigende Zinsen erwürgen die US-Wirtschaft, weil sie hoch verschuldet ist. Also hofft das Fed auf einen graduell fallenden Dollar und kauft Bonds. Allein es wird bei der Hoffnung bleiben, weil Finanzmärkte so nicht funktionieren. Das Risiko ist eine Panik so wie 1997 bei der Asienkrise, als die Tigerwährungen sich in 7 Monaten mehr als halbierten (Grafik 12). Diese Grafik macht auch deutlich, dass während eines solchen Kollapses stets Korrekturen vorkommen. Eine Abwertung einer Währung macht Importgüter um denselben Prozentsatz teurer wie die Währung fällt. Benzin (Grafik 13) ist zwar kein reines Importgut für die USA, aber der Preis in US$ verhält sich so. Benzin ist in USA eine Conditio Sine Qua Non für den Arbeitsmarkt, weil es kaum öffentliche Transportmittel gibt. Ein Anstieg auf 6 $ die Gallone käme einer ver-12-Fachung des Preises in den 80er und 90er Jahren gleich. Die Wirkung für den Arbeitsmarkt dürfte verheerend sein.

Weil der US$ nach wie vor Reservestatus hat, dieser aber durch einen Kollaps zumindest in Frage gestellt wird, werden Gold und Silber nicht linear reagieren wie Benzin, weil ihr Reservecharakter wieder zum tragen kommt, ihr Marktvolumen aber viel kleiner ist als das Dollarvolumen. Die aktuelle Stimmung im Gold- und Silbermarkt sind nach zwei Jahren Korrektur aber so negativ, dass selbst eine erfahrene Vermögensverwaltungsbank wie Pictet die Goldposition auf Null gesenkt hat. Dabei hat Pictet 1805 sein Geschäft begonnen, als der Nachbar Frankreich eben einen Währungs- und Staatsschulden-Crash hinter sich hatte.

Grafik 12: Dollar-Thai Bath täglich

Grafik 13: Benzinpreis in US$

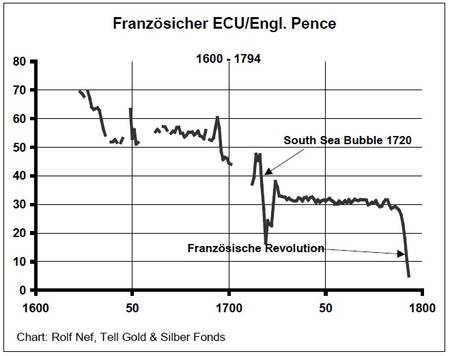

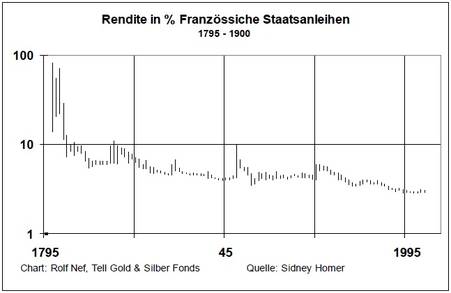

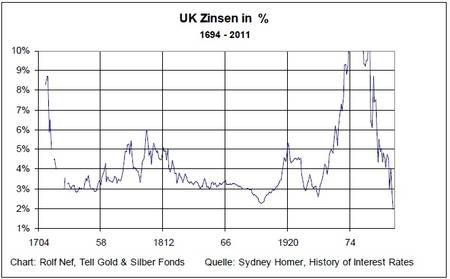

1781 betrugen die Zinskosten der französischen Staatsschuld bereits 24% der Staatseinnahmen. 1790 waren es tödliche 95 %. Kein Wunder, tendierte die Währung gegen Null (Grafik 14). Der Kollaps war vorprogrammiert durch teure Kriege in Nordamerika, die auch den Gegenspieler England and den Rand des Kollapses brachte (Grafik 15), aber wegen der ewig laufenden Consols die besser strukturierte Schuld aufwies und überlebte. Der 1799 an die Macht gekommen Napoleon brachte die Staatsschuld zum Coiffeur, welcher einen zwei/drittel Haircut verordnete. Das Vertrauen in diese Papiere sank natürlich ins Bodenlose (Grafik 16) mit Renditen im Hoch 1799 von über 70% während Englands Consols im Hoch 6% erreichten. In welcher Situation sind die USA und der Westen? In der französischen oder englischen von damals? Wie England und Frankreich damals um die Kontrolle der grösste Landmasse Amerika Krieg führten, kämpfen die heutigen USA um die Kontrolle der grössten Kohlen-Wasserstofflager in Mittelost und Zentralasien und verausgaben sich dabei finanziell völlig.

Grafik 14: Französische Währung 1600 - 1794

Grafik 15

Grafik 16: Rendite französische Staatsanleihen 1995 - 1900

Grafik 17

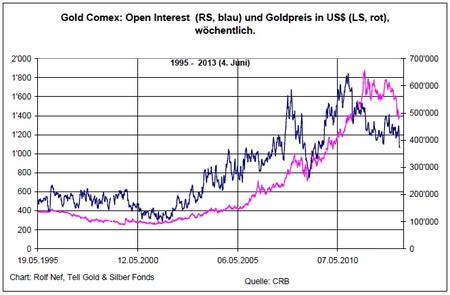

Damit zurück zur Realität von heute. Währungskollapse lassen eine Währung nicht kollabieren: die Metallwährungen. Die seit 2 Jahren anhaltende Korrektur in Gold und Silber aber auch in Platin und Palladium führen nebst negativer Stimmung zu Rückgängen in Positionen wie oben geschildert bei Pictet. Kann man diese messen? Ein Masstab ist die Anzahl der offenen Kontrakte (Open Interest, OI) in den Terminmärkten. Typischerweise gehen diese zurück bei Korrekturen und Bearmärkten und steigen in den Bullphasen, weil neue Marktteilnehmer dazukommen. Sehr typisch ist das zu sehen in Grafik 18 für den Goldterminmarkt Comex. 2001 war das Tief für die offenen Kontrakte, obwohl das Preistief im August 1999 war. Auch das ist sehr typisch, der Markt war noch in der Stimmung der 20 jährigen Baisse. Typisch ist auch, dass das Hoch im OI 2010 vor dem Hoch des Preises 2011 war. Trotz starkem Preisrückgang und massiver Intervention im April 2013 ist das OI nicht wesentlich unter das Preistief von Sommer 2011 gefallen was ein Zeichen der Stärke ist.

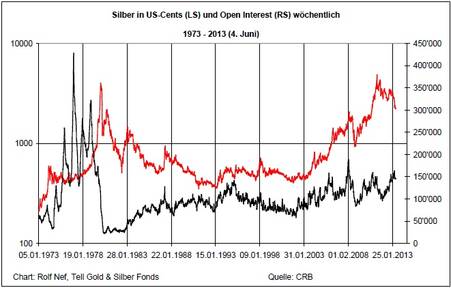

Im Gegensatz dazu stehen alle andern Edelmetallmärkte. Silber (Grafik 19) korrigiert wie Gold aber das Open Interest steigt. Das ist atypisch, weil bei fallendem Markt die Investoren normalerweise aussteigen. Das OI stieg seit Sommer 2012 von 100'000 Kontrakten à 5'000 Unzen (tot. 500 Mio Unzen) auf 145'000 Kontrakte. Diese 725 Mio Unzen Silber entsprechen etwa einer Jahresproduktion aber sind weniger als 20 Milliarden Dollar, während das OI von Gold 373'000 Kontrakten (in beiden Fällen ohne Optionen) à 100 Unzen oder 37,3 Mio Unzen entspricht, was 52,5 Milliarden US$ ausmacht. Das ist etwas weniger als die Hälfte einer Jahresproduktion von etwa 80 Mio Unzen oder 120 Milliarden US$. Der Goldstock ist aber viel grösser als der der andern Edelmetalle, weil Gold fast nicht industriell verbraucht wird und rezyklieren sich oft lohnt wegen des hohen Preises. Von den je geminten 5 Milliarden Unzen liegt die Hälfte etwa im Schmuck. Offziell sind je 20% bei den Zentralbanken und 20% im freien Markt, während 10% anderswie verbraucht wurde (Industrie, Zahngold). Der freie Markt ist wahrscheinlich grösser als das die offziellen Zentralbankbestände, weil diese nicht sauber rapportiert werden. Deshalb findet die Manipulation des Goldpreises weniger über den Comex als über Verkäufe der Notenbanken statt. Warum darf Deutschland seine 1'000 Tonnen in USA (Zentralbankgold sind klar identifizierbare, nummerierte Barren) nicht prüfen ? Da hat sich wohl jemand vergriffen. Im Silbermarkt kann nicht physisch interveniert werden, weil es keines hat. Da bleibt nur der Comex. Auf alle Fälle ist klar, dass die 725 Mio Unzen die per Temin verkauft sind über Futures (mit Optionen 1'115 Mio) nicht im physischen Markt abgesichert sind, weil der Silberstock abzüglich der ETFs deutlich kleiner ist und die privaten physischen Bestände sind dabei nicht mitgerechnet. Grafik 19 zeigt eine solche Situation Ende der 70er Jahre, als das OI explodierte, der Preis aber nicht. Die Hunts waren die Käufer. Die Gegenseite muss leer verkauft haben, sonst hätte der Preis angezogen. Der Preis zog aber erst an, als die Eindeckung starte. Aber wer ist und war die Gegenseite? Es kommen mir nur US Regierungseinheiten in den Sinn.

Grafik 18: Comex Gold und Open Interest

Grafik 19: Comex-Silber und Open Interest

Grafik 11: Wertschriften in ausländischem Besitz vom Fed gehalten, wöchentlich

Steigende Zinsen erwürgen die US-Wirtschaft, weil sie hoch verschuldet ist. Also hofft das Fed auf einen graduell fallenden Dollar und kauft Bonds. Allein es wird bei der Hoffnung bleiben, weil Finanzmärkte so nicht funktionieren. Das Risiko ist eine Panik so wie 1997 bei der Asienkrise, als die Tigerwährungen sich in 7 Monaten mehr als halbierten (Grafik 12). Diese Grafik macht auch deutlich, dass während eines solchen Kollapses stets Korrekturen vorkommen. Eine Abwertung einer Währung macht Importgüter um denselben Prozentsatz teurer wie die Währung fällt. Benzin (Grafik 13) ist zwar kein reines Importgut für die USA, aber der Preis in US$ verhält sich so. Benzin ist in USA eine Conditio Sine Qua Non für den Arbeitsmarkt, weil es kaum öffentliche Transportmittel gibt. Ein Anstieg auf 6 $ die Gallone käme einer ver-12-Fachung des Preises in den 80er und 90er Jahren gleich. Die Wirkung für den Arbeitsmarkt dürfte verheerend sein.

Weil der US$ nach wie vor Reservestatus hat, dieser aber durch einen Kollaps zumindest in Frage gestellt wird, werden Gold und Silber nicht linear reagieren wie Benzin, weil ihr Reservecharakter wieder zum tragen kommt, ihr Marktvolumen aber viel kleiner ist als das Dollarvolumen. Die aktuelle Stimmung im Gold- und Silbermarkt sind nach zwei Jahren Korrektur aber so negativ, dass selbst eine erfahrene Vermögensverwaltungsbank wie Pictet die Goldposition auf Null gesenkt hat. Dabei hat Pictet 1805 sein Geschäft begonnen, als der Nachbar Frankreich eben einen Währungs- und Staatsschulden-Crash hinter sich hatte.

Grafik 12: Dollar-Thai Bath täglich

Grafik 13: Benzinpreis in US$

1781 betrugen die Zinskosten der französischen Staatsschuld bereits 24% der Staatseinnahmen. 1790 waren es tödliche 95 %. Kein Wunder, tendierte die Währung gegen Null (Grafik 14). Der Kollaps war vorprogrammiert durch teure Kriege in Nordamerika, die auch den Gegenspieler England and den Rand des Kollapses brachte (Grafik 15), aber wegen der ewig laufenden Consols die besser strukturierte Schuld aufwies und überlebte. Der 1799 an die Macht gekommen Napoleon brachte die Staatsschuld zum Coiffeur, welcher einen zwei/drittel Haircut verordnete. Das Vertrauen in diese Papiere sank natürlich ins Bodenlose (Grafik 16) mit Renditen im Hoch 1799 von über 70% während Englands Consols im Hoch 6% erreichten. In welcher Situation sind die USA und der Westen? In der französischen oder englischen von damals? Wie England und Frankreich damals um die Kontrolle der grösste Landmasse Amerika Krieg führten, kämpfen die heutigen USA um die Kontrolle der grössten Kohlen-Wasserstofflager in Mittelost und Zentralasien und verausgaben sich dabei finanziell völlig.

Grafik 14: Französische Währung 1600 - 1794

Grafik 15

Grafik 16: Rendite französische Staatsanleihen 1995 - 1900

Grafik 17

Damit zurück zur Realität von heute. Währungskollapse lassen eine Währung nicht kollabieren: die Metallwährungen. Die seit 2 Jahren anhaltende Korrektur in Gold und Silber aber auch in Platin und Palladium führen nebst negativer Stimmung zu Rückgängen in Positionen wie oben geschildert bei Pictet. Kann man diese messen? Ein Masstab ist die Anzahl der offenen Kontrakte (Open Interest, OI) in den Terminmärkten. Typischerweise gehen diese zurück bei Korrekturen und Bearmärkten und steigen in den Bullphasen, weil neue Marktteilnehmer dazukommen. Sehr typisch ist das zu sehen in Grafik 18 für den Goldterminmarkt Comex. 2001 war das Tief für die offenen Kontrakte, obwohl das Preistief im August 1999 war. Auch das ist sehr typisch, der Markt war noch in der Stimmung der 20 jährigen Baisse. Typisch ist auch, dass das Hoch im OI 2010 vor dem Hoch des Preises 2011 war. Trotz starkem Preisrückgang und massiver Intervention im April 2013 ist das OI nicht wesentlich unter das Preistief von Sommer 2011 gefallen was ein Zeichen der Stärke ist.

Im Gegensatz dazu stehen alle andern Edelmetallmärkte. Silber (Grafik 19) korrigiert wie Gold aber das Open Interest steigt. Das ist atypisch, weil bei fallendem Markt die Investoren normalerweise aussteigen. Das OI stieg seit Sommer 2012 von 100'000 Kontrakten à 5'000 Unzen (tot. 500 Mio Unzen) auf 145'000 Kontrakte. Diese 725 Mio Unzen Silber entsprechen etwa einer Jahresproduktion aber sind weniger als 20 Milliarden Dollar, während das OI von Gold 373'000 Kontrakten (in beiden Fällen ohne Optionen) à 100 Unzen oder 37,3 Mio Unzen entspricht, was 52,5 Milliarden US$ ausmacht. Das ist etwas weniger als die Hälfte einer Jahresproduktion von etwa 80 Mio Unzen oder 120 Milliarden US$. Der Goldstock ist aber viel grösser als der der andern Edelmetalle, weil Gold fast nicht industriell verbraucht wird und rezyklieren sich oft lohnt wegen des hohen Preises. Von den je geminten 5 Milliarden Unzen liegt die Hälfte etwa im Schmuck. Offziell sind je 20% bei den Zentralbanken und 20% im freien Markt, während 10% anderswie verbraucht wurde (Industrie, Zahngold). Der freie Markt ist wahrscheinlich grösser als das die offziellen Zentralbankbestände, weil diese nicht sauber rapportiert werden. Deshalb findet die Manipulation des Goldpreises weniger über den Comex als über Verkäufe der Notenbanken statt. Warum darf Deutschland seine 1'000 Tonnen in USA (Zentralbankgold sind klar identifizierbare, nummerierte Barren) nicht prüfen ? Da hat sich wohl jemand vergriffen. Im Silbermarkt kann nicht physisch interveniert werden, weil es keines hat. Da bleibt nur der Comex. Auf alle Fälle ist klar, dass die 725 Mio Unzen die per Temin verkauft sind über Futures (mit Optionen 1'115 Mio) nicht im physischen Markt abgesichert sind, weil der Silberstock abzüglich der ETFs deutlich kleiner ist und die privaten physischen Bestände sind dabei nicht mitgerechnet. Grafik 19 zeigt eine solche Situation Ende der 70er Jahre, als das OI explodierte, der Preis aber nicht. Die Hunts waren die Käufer. Die Gegenseite muss leer verkauft haben, sonst hätte der Preis angezogen. Der Preis zog aber erst an, als die Eindeckung starte. Aber wer ist und war die Gegenseite? Es kommen mir nur US Regierungseinheiten in den Sinn.

Grafik 18: Comex Gold und Open Interest

Grafik 19: Comex-Silber und Open Interest

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 06.05.24 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 29.04.24 - Gold-Longs stabil, Kupfer-Longs klettern - CoT-Report

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report