Tell Gold & Silber Fonds - Die Galgenfrist zum Dollar-Kollaps

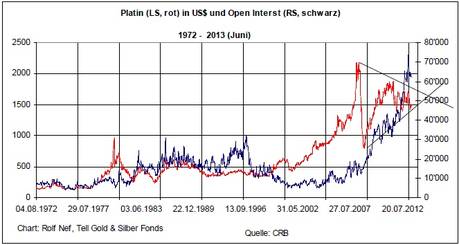

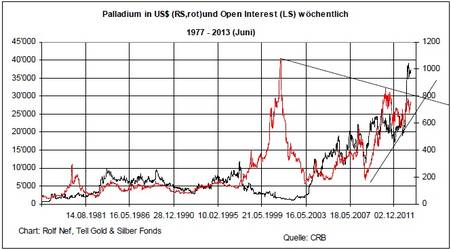

(tellgold.li) Ein ähnliches Bild wie im Silber aber viel extremer zeichnet sich bei Platin und Palladium ab (Grafiken 20 und 21). In beiden Fällen hat sich das Open Interest mehr als ver-7-facht ohne dass der Preis explodiert ist. Die Verkäufer der Terminkontrakte sind offensichtlich nicht im physischen Markt abgesichert. Die Preisformationen beider Metalle sind grosse Dreicke, bei denen in beiden Fällen die obere Trendlinie drei mal berührt wurde.

Auch bei Platin und Palladium sollen Preisavancen verhindert werden, weil es ein Signal für Gold und Silber ist, obwohl Platin und Palladium für monetäre Zwecke wegen der geringen Produktionsmenge ungeeignet sind. (Platin: 180 Tonnen p.a., Palladium 80 Tonnen p.a., Gold 2600 Tonnen p.a., Silber 22'000Tonnen p.a.)

Diese Arte der Preisdrückung hat aber ein Limit und führt früher oder später zur Eindeckung und damit zur Preisexplosion wie Ende der 70er Jahre beim Silber Das Limit kommt dann, wenn der Preisdruck im physischen Markt sich durchsetzt. Wenn zusätzlich noch der US$ oder der US-Bondmarkt einbricht, dann wird es noch explosiver.

Grafik 20: Comex Platin und Open Interest

Grafik 21: Comex Palladium und Open Interest

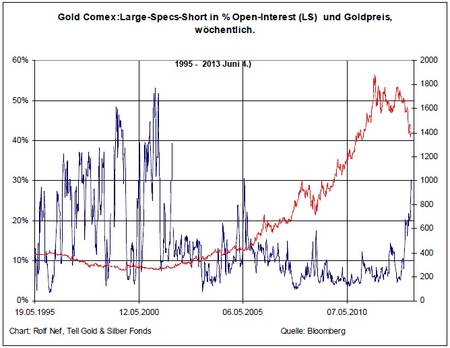

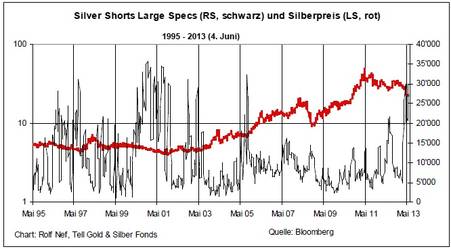

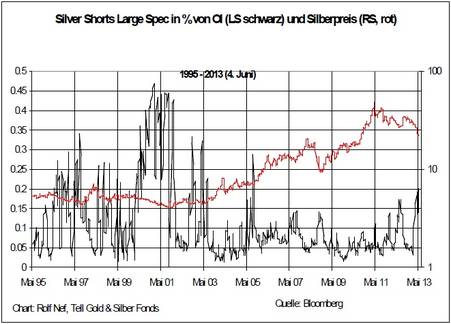

Abgesehen von den hohen OI Positionen in den weissen Metallen kommen hohe Short Positionen in Gold und Silber dazu. Die hier gezeigten zahlen beziehen sich nur auf die Gruppe Large Speculators im Futures und Optionenmarkt und nicht wie im Bloomberg rapportiert die desamten Non-Commercials (inkl. Small Speculators). Weil die Large Speculators signifikant genug sind, ändert das nichts an der Aussage, dass grosse Short Positionen bestehen (Grafik 22), ja sogar auf Allzeithöchst sind. Relativ zum OI sind sie auch hoch, aber nicht auf Allzeithöchst (Grafik 23). Ähnlich ist die Situation im Silber (Grafik 24 und 25). Auch hier sind die Shorts deutlich angestiegen. Aus Platzgründen lasse ich die Analyse der Preischarts von Gold und Silber weg, aber sie sagen im wesentlichen dasselbe: sie sind bereit und die Korrektur ist wahrscheinlich abgeschlossen.

Grafik 22: Gold Short Position im Comex

Grafik 23: Gold Short Positionen relativ zum OI

Grafik 24: Comex Silber Short Positionen

Grafik 25: Comex Silber Short relativ zu OI

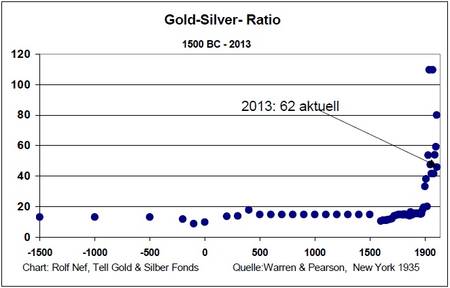

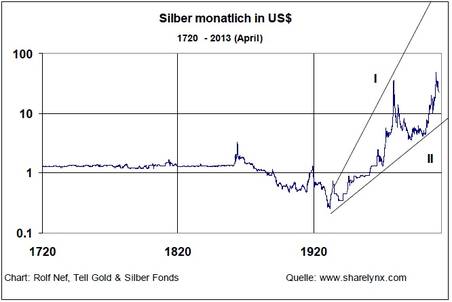

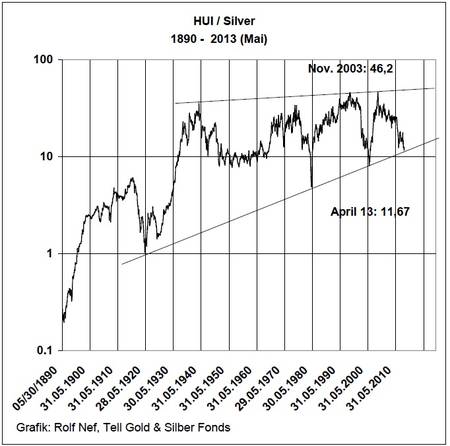

Seit Jahrtausenden (Grafik 26) war das Verhältnis des Gold/Silberpreises relativ konstant, schwankend zwischen 8 und 16. Mit dem Deutsch-Französischem Krieg 1870 und den Goldreparationen an Deutschland konnte es sich dieses leisten, die Silberbestände zu verkaufen. Weil die meisten Länder das Preisverhältnis zwischen Gold und Silber gefixt hatten, kam es wegen dem Silberüberhang und dem tieferen Silberpreis wie der gefixte zu Käufen von Gold gegen Silber Dadurch ging ein Land nach dem andern von der Benützung von Silber als Geld weg und es wurde Rohware. Der Preis sank stark ein (Grafik 27) und fand erst im Dezember 1932 bei 25 US Cents den Boden ums sich dann aber zu 200-fachen bis Januar 1980. Ins Geldsystem ist es bis jetzt nie zurückgekehrt, Gold hat es nie völlig verlassen. Grafik 27 zeigt das riesige technische Potential: die obere Trendlinie verläuft bei ca. 700 $US. Grafik 28 zeigt es fundamental. Grafik 29 bestätigt diese Erkenntnis: Goldminen in Silber ausgedrückt bilden einen riesigen Keil zurückgehend bis 1920. Preise in Keilen haben die Tendenz, dorthin zurückzufallen wo sie herkommen. In diesem Falles ist das 1. Also muss Silber 13 mal stärker steigen als der Goldminenindex.

Grafik 26: Die Silberanomalie

Grafik 27: Silberpreis in US$ seit 1720

Grafik 28: Gold und Silberbestände im Verhältnis zum US-Schulden seit 1900

Grafik 29: Silber gegen Goldminenindex

Zusammenfassung:

Die USA stehen auf des Messers Schneide: das Ausland nützt die expansive Politik des Fed um seine Treasurybonds loszuwerden, weshalb die Anleihen trotz der Fedpolitik fallen. Das Fed verstärkt die Käufe mit noch expansiverer Politik und bringt den US$ immer näher an den Abgrund, von wo er von selbst abstürzen wird.

Gold und Silber aber auch Platin und Palladium sind nach 2 Jahren Korrektur sehr bereit für eine massive Avance.

Die Strategie des Tell Gold und Silber Fonds.

Es ist die erklärte Strategie des Fonds, die historische Knappheit des Silbers und die dadurch erzwungene Preisexplosion mit einem mit Optionen gehebelten Portfolio auszunützen. Entscheidend ist nicht die Performance bis zum Anfang der Explosion, sondern die gute Positionierung vor der Explosion. Derzeit bestehen Options-Positionen in den September (0,5 Mio oz)und Dezember (1 Mio oz) 2013, sowie März 2014 (0,47 Mio oz) und Juni 2014 (2,5 Mio oz). Obwohl die Optionen nur noch etwa 6% % Portfolios ausmachen, wird ein Hebel von 77 erzeugt. Der Rest besteht aus physischem Gold und Silber

Rolf Nef, Manager Tell Gold & Silber Fonds“

www.tellgold.li

Auch bei Platin und Palladium sollen Preisavancen verhindert werden, weil es ein Signal für Gold und Silber ist, obwohl Platin und Palladium für monetäre Zwecke wegen der geringen Produktionsmenge ungeeignet sind. (Platin: 180 Tonnen p.a., Palladium 80 Tonnen p.a., Gold 2600 Tonnen p.a., Silber 22'000Tonnen p.a.)

Diese Arte der Preisdrückung hat aber ein Limit und führt früher oder später zur Eindeckung und damit zur Preisexplosion wie Ende der 70er Jahre beim Silber Das Limit kommt dann, wenn der Preisdruck im physischen Markt sich durchsetzt. Wenn zusätzlich noch der US$ oder der US-Bondmarkt einbricht, dann wird es noch explosiver.

Grafik 20: Comex Platin und Open Interest

Grafik 21: Comex Palladium und Open Interest

Abgesehen von den hohen OI Positionen in den weissen Metallen kommen hohe Short Positionen in Gold und Silber dazu. Die hier gezeigten zahlen beziehen sich nur auf die Gruppe Large Speculators im Futures und Optionenmarkt und nicht wie im Bloomberg rapportiert die desamten Non-Commercials (inkl. Small Speculators). Weil die Large Speculators signifikant genug sind, ändert das nichts an der Aussage, dass grosse Short Positionen bestehen (Grafik 22), ja sogar auf Allzeithöchst sind. Relativ zum OI sind sie auch hoch, aber nicht auf Allzeithöchst (Grafik 23). Ähnlich ist die Situation im Silber (Grafik 24 und 25). Auch hier sind die Shorts deutlich angestiegen. Aus Platzgründen lasse ich die Analyse der Preischarts von Gold und Silber weg, aber sie sagen im wesentlichen dasselbe: sie sind bereit und die Korrektur ist wahrscheinlich abgeschlossen.

Grafik 22: Gold Short Position im Comex

Grafik 23: Gold Short Positionen relativ zum OI

Grafik 24: Comex Silber Short Positionen

Grafik 25: Comex Silber Short relativ zu OI

Seit Jahrtausenden (Grafik 26) war das Verhältnis des Gold/Silberpreises relativ konstant, schwankend zwischen 8 und 16. Mit dem Deutsch-Französischem Krieg 1870 und den Goldreparationen an Deutschland konnte es sich dieses leisten, die Silberbestände zu verkaufen. Weil die meisten Länder das Preisverhältnis zwischen Gold und Silber gefixt hatten, kam es wegen dem Silberüberhang und dem tieferen Silberpreis wie der gefixte zu Käufen von Gold gegen Silber Dadurch ging ein Land nach dem andern von der Benützung von Silber als Geld weg und es wurde Rohware. Der Preis sank stark ein (Grafik 27) und fand erst im Dezember 1932 bei 25 US Cents den Boden ums sich dann aber zu 200-fachen bis Januar 1980. Ins Geldsystem ist es bis jetzt nie zurückgekehrt, Gold hat es nie völlig verlassen. Grafik 27 zeigt das riesige technische Potential: die obere Trendlinie verläuft bei ca. 700 $US. Grafik 28 zeigt es fundamental. Grafik 29 bestätigt diese Erkenntnis: Goldminen in Silber ausgedrückt bilden einen riesigen Keil zurückgehend bis 1920. Preise in Keilen haben die Tendenz, dorthin zurückzufallen wo sie herkommen. In diesem Falles ist das 1. Also muss Silber 13 mal stärker steigen als der Goldminenindex.

Grafik 26: Die Silberanomalie

Grafik 27: Silberpreis in US$ seit 1720

Grafik 28: Gold und Silberbestände im Verhältnis zum US-Schulden seit 1900

Grafik 29: Silber gegen Goldminenindex

Zusammenfassung:

Die USA stehen auf des Messers Schneide: das Ausland nützt die expansive Politik des Fed um seine Treasurybonds loszuwerden, weshalb die Anleihen trotz der Fedpolitik fallen. Das Fed verstärkt die Käufe mit noch expansiverer Politik und bringt den US$ immer näher an den Abgrund, von wo er von selbst abstürzen wird.

Gold und Silber aber auch Platin und Palladium sind nach 2 Jahren Korrektur sehr bereit für eine massive Avance.

Die Strategie des Tell Gold und Silber Fonds.

Es ist die erklärte Strategie des Fonds, die historische Knappheit des Silbers und die dadurch erzwungene Preisexplosion mit einem mit Optionen gehebelten Portfolio auszunützen. Entscheidend ist nicht die Performance bis zum Anfang der Explosion, sondern die gute Positionierung vor der Explosion. Derzeit bestehen Options-Positionen in den September (0,5 Mio oz)und Dezember (1 Mio oz) 2013, sowie März 2014 (0,47 Mio oz) und Juni 2014 (2,5 Mio oz). Obwohl die Optionen nur noch etwa 6% % Portfolios ausmachen, wird ein Hebel von 77 erzeugt. Der Rest besteht aus physischem Gold und Silber

Rolf Nef, Manager Tell Gold & Silber Fonds“

www.tellgold.li

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 06.05.24 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 29.04.24 - Gold-Longs stabil, Kupfer-Longs klettern - CoT-Report

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report