Tell Gold & Silber Fonds - Kommt die Gold und Silberpreisexplosion 2014?

(tellgold.li) Grafik 8 zeigt Brent-Öl und bestätigt mit der Dreiecksformation, dass Öl steigen wird.

Grafik 8: Erdöl

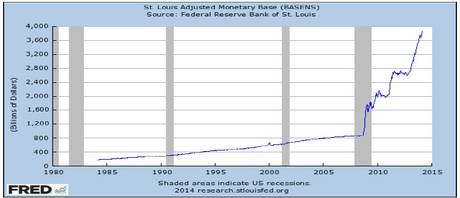

Eine weitere wichtige Quelle des Dollar Angebots ist das Fed. Auch die Ankündigung, weniger expansiv zu fahren, hat bis jetzt nur im Januar 2014 die monetäre Basis stagnieren lassen. Die neueste Zahl mit 3.857 Mrd ist längst wieder auf neuen Höchstständen. (Grafik 9) Das Fed kann gar nicht anders als expansiv zu bleiben sollen die Zinsen unten bleiben.

Der schärfste Konkurrent des Dollars aber bleibt Gold und nicht eine andere Währung. Auch gab es nie in der Geschichte eine Reservewährung im Ausmaß wie der US$ und wird es wahrscheinlich auch nicht mehr geben, weil der Markt einfach nicht mehr mitmacht. Stets war es Gold das die Reservefunktion hatte. Darum ist Gold doppelt gefährlich für den US$ und damit für die Machtposition der USA.

Grafik 9: Monetäre Basis US Fed

3. Die Goldintervention von 2013

Alistair Macleod, der Analyst von goldmoney.com machte letztes Jahr die simple Beobachtung, dass im Juni 2013 die für dritte aufbewahrten Goldbestände bei der Bank of England seit März 2013 um 1308 Tonnen gefallen waren. Die Bestandsänderung konnte keiner Notenbank zugeschrieben werden, sondern dem allgemeinen Bestand. Mit aller Wahrscheinlichkeit ist das die Menge Gold mit der die Intervention durchgeführt wurde.

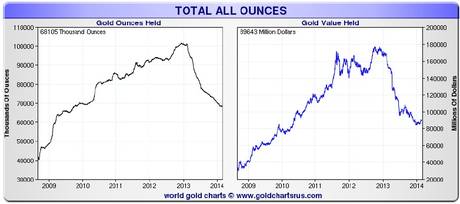

Der Abverkauf dieser Menge zog natürlich auch Verkäufe von Investoren mit sich. Messbar ist aber nur der Rückgang der Bestände in den ETFs wie das Grafik 10 zeigt. Die Bestände sind von 100 Mio. Unzen auf 68 Mio. gefallen. Diese 32 Mio. Unzen entsprechen etwa 1.000 Tonnen (Grafik 10). Zusammen mit den Futuresverkäufen im April 2013 kamen durch die Intervention sicher etwa eine Jahresproduktion (ca. 2.600 Tonnen) auf den Markt.

Aber warum wird denn überhaupt interveniert? Gold ist für keine Produktion von irgendwelcher Wichtigkeit. Aber Gold ist der Feind der Papierwährungen und besonders des US$. Die Interventionen sollen Investoren verunsichern. Gold ist und bleibt ein wichtiger Teil der monetären Geopolitik. Warum bekommt Deutschland seine 1.500 Tonnen Gold in New York gelagert nur häppchenweise nach Frankfurt geliefert? Nicht nur weil es wahrscheinlich nicht mehr vorhanden ist, sondern auch um Kontrolle auszuüben. Als die Schweiz 1938 per geheimes Notrecht Gold nach New York verschob, wurden diese Bestände sowie die US$ Guthaben 1942 gesperrt. Begründung: Handel mit dem Feind.

Grafik 10: Gold-Bestände in ETFs in Unzen und US$

4. Chinas Goldkäufe

Die Berichterstattung über Chinas Goldkäufe sind die meisten unvollständig. Am besten berichtet der Holländer Koos Jansen mit seiner Webseite www.ingoldwetrust.ch.

Er kennt sich bestens aus über die Organisation der Shanghaier Goldexchange und deren Statistiken. Hier das Wesentliche: die Shanghai Goldexchange ist eine Einbahnstraße, man kann nur Gold beziehen, nicht einliefern. Darum ist die Zahl über die Menge ausgeliefertes Gold so signifikant für die chinesische private Goldnachfrage.

Demnach betrug diese für 2013 2197 Tonnen. Das ist in etwa die Weltproduktion ohne China und Russland. 2007 betrugen die Auslieferungen erst 363 Tonnen. Im Januar 2014 wurden 247 Tonnen ausgeliefert, die höchste Menge je und mehr als die Weltproduktion. Wohlgemerkt, das sind nur die Käufe der privaten Chinesen. Die Notenbank oder das Finanzministerium sind hier nicht enthalten. Die Notenbank rapportiert ihren Bestand immer noch mit 1054 Tonnen (gleich viel wie die Schweiz), was sicher falsch ist. Dann gibt es noch die kommunistische Partei China, die sicher nicht arm ist, aber keinen Jahresbericht publiziert.

China publiziert keine Import- und Exportzahlen von Gold Deshalb sind die Auslieferungen der Shanghai Gold Exchange die besten Zahlen zu Chinas Goldmarkt.

Unzweideutig, China ist ein massiver Goldkäufer mit immer noch steigendem Volumen. Weil die Käufe 2013 etwa der Weltproduktion entsprachen, müssen westliche Notenbanken enthortet haben, weil der Rest der Welt ja auch noch kauft. Indien alleine hat 2013 knapp 1.000 Tonnen gekauft. Der Markt wird immer trockener und dadurch explosiver.

5. Gold: Technische Situation

Grafik 11 zeigt Gold im Monatschart. Die Korrektur seit dem September 2011 war die größte seit 2001, aber auch stark bedingt durch die Intervention in 2013. Auch ist der Bullmarkt seit dem Start 1999 bei 250 $ schon 15 Jahre alt. Das ist deutlich länger als der Bullmarkt von 1968 bis 1980, aber deutlich weniger im Preis. Damals ging der Preis mal 24, heute erst (von 250 auf 1.900 $) mal 7,5.

Grafik 12 zeigt Gold im Tageschart. Deutlich ist die Bodenbildung mit dem Doppelboden sichtbar. Ein Bruch der Trendlinie bei 1.360 $ wird den neuen Aufwärtstrend beschleunigen.

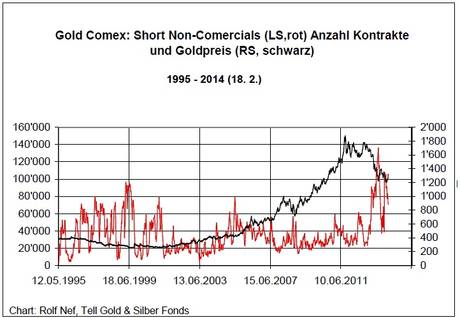

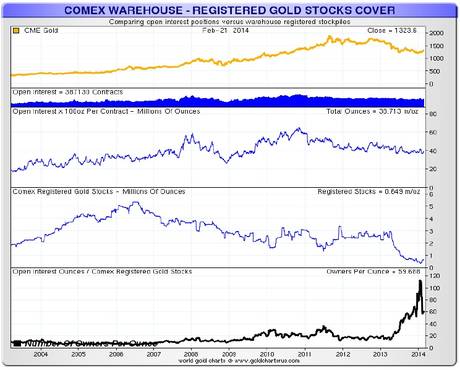

Grafik 12 zeigt die Short-Positionen im Comex: aktuell sind es 70.000 Kontrakte oder 7 Mio. Unzen und bestätigt nur, dass der Markt immer noch überverkauft ist. Wichtiger ist Grafik 13, das das Verhältnis der offenen Kontrakte zur Menge Gold bereit für Lieferungen (unterste Linie). Den 38,7 Mio. auf Termin verkauften Unzen stehen 649.000 Unzen im Lager gegenüber. 60-mal ist jede Unze verkauft. Kürzlich lag die Zahl noch über 100. Der Hintergrund des knappen Lagers ist klar: China kauft Gold in großen Mengen.

Grafik 11: Gold monatlich

Grafik 12: Gold täglich in US$

Grafik 13: Short Positionen am Comex

Grafik 14: Wie oft ist eine Unze Gold verkauft

Grafik 8: Erdöl

Eine weitere wichtige Quelle des Dollar Angebots ist das Fed. Auch die Ankündigung, weniger expansiv zu fahren, hat bis jetzt nur im Januar 2014 die monetäre Basis stagnieren lassen. Die neueste Zahl mit 3.857 Mrd ist längst wieder auf neuen Höchstständen. (Grafik 9) Das Fed kann gar nicht anders als expansiv zu bleiben sollen die Zinsen unten bleiben.

Der schärfste Konkurrent des Dollars aber bleibt Gold und nicht eine andere Währung. Auch gab es nie in der Geschichte eine Reservewährung im Ausmaß wie der US$ und wird es wahrscheinlich auch nicht mehr geben, weil der Markt einfach nicht mehr mitmacht. Stets war es Gold das die Reservefunktion hatte. Darum ist Gold doppelt gefährlich für den US$ und damit für die Machtposition der USA.

Grafik 9: Monetäre Basis US Fed

3. Die Goldintervention von 2013

Alistair Macleod, der Analyst von goldmoney.com machte letztes Jahr die simple Beobachtung, dass im Juni 2013 die für dritte aufbewahrten Goldbestände bei der Bank of England seit März 2013 um 1308 Tonnen gefallen waren. Die Bestandsänderung konnte keiner Notenbank zugeschrieben werden, sondern dem allgemeinen Bestand. Mit aller Wahrscheinlichkeit ist das die Menge Gold mit der die Intervention durchgeführt wurde.

Der Abverkauf dieser Menge zog natürlich auch Verkäufe von Investoren mit sich. Messbar ist aber nur der Rückgang der Bestände in den ETFs wie das Grafik 10 zeigt. Die Bestände sind von 100 Mio. Unzen auf 68 Mio. gefallen. Diese 32 Mio. Unzen entsprechen etwa 1.000 Tonnen (Grafik 10). Zusammen mit den Futuresverkäufen im April 2013 kamen durch die Intervention sicher etwa eine Jahresproduktion (ca. 2.600 Tonnen) auf den Markt.

Aber warum wird denn überhaupt interveniert? Gold ist für keine Produktion von irgendwelcher Wichtigkeit. Aber Gold ist der Feind der Papierwährungen und besonders des US$. Die Interventionen sollen Investoren verunsichern. Gold ist und bleibt ein wichtiger Teil der monetären Geopolitik. Warum bekommt Deutschland seine 1.500 Tonnen Gold in New York gelagert nur häppchenweise nach Frankfurt geliefert? Nicht nur weil es wahrscheinlich nicht mehr vorhanden ist, sondern auch um Kontrolle auszuüben. Als die Schweiz 1938 per geheimes Notrecht Gold nach New York verschob, wurden diese Bestände sowie die US$ Guthaben 1942 gesperrt. Begründung: Handel mit dem Feind.

Grafik 10: Gold-Bestände in ETFs in Unzen und US$

4. Chinas Goldkäufe

Die Berichterstattung über Chinas Goldkäufe sind die meisten unvollständig. Am besten berichtet der Holländer Koos Jansen mit seiner Webseite www.ingoldwetrust.ch.

Er kennt sich bestens aus über die Organisation der Shanghaier Goldexchange und deren Statistiken. Hier das Wesentliche: die Shanghai Goldexchange ist eine Einbahnstraße, man kann nur Gold beziehen, nicht einliefern. Darum ist die Zahl über die Menge ausgeliefertes Gold so signifikant für die chinesische private Goldnachfrage.

Demnach betrug diese für 2013 2197 Tonnen. Das ist in etwa die Weltproduktion ohne China und Russland. 2007 betrugen die Auslieferungen erst 363 Tonnen. Im Januar 2014 wurden 247 Tonnen ausgeliefert, die höchste Menge je und mehr als die Weltproduktion. Wohlgemerkt, das sind nur die Käufe der privaten Chinesen. Die Notenbank oder das Finanzministerium sind hier nicht enthalten. Die Notenbank rapportiert ihren Bestand immer noch mit 1054 Tonnen (gleich viel wie die Schweiz), was sicher falsch ist. Dann gibt es noch die kommunistische Partei China, die sicher nicht arm ist, aber keinen Jahresbericht publiziert.

China publiziert keine Import- und Exportzahlen von Gold Deshalb sind die Auslieferungen der Shanghai Gold Exchange die besten Zahlen zu Chinas Goldmarkt.

Unzweideutig, China ist ein massiver Goldkäufer mit immer noch steigendem Volumen. Weil die Käufe 2013 etwa der Weltproduktion entsprachen, müssen westliche Notenbanken enthortet haben, weil der Rest der Welt ja auch noch kauft. Indien alleine hat 2013 knapp 1.000 Tonnen gekauft. Der Markt wird immer trockener und dadurch explosiver.

5. Gold: Technische Situation

Grafik 11 zeigt Gold im Monatschart. Die Korrektur seit dem September 2011 war die größte seit 2001, aber auch stark bedingt durch die Intervention in 2013. Auch ist der Bullmarkt seit dem Start 1999 bei 250 $ schon 15 Jahre alt. Das ist deutlich länger als der Bullmarkt von 1968 bis 1980, aber deutlich weniger im Preis. Damals ging der Preis mal 24, heute erst (von 250 auf 1.900 $) mal 7,5.

Grafik 12 zeigt Gold im Tageschart. Deutlich ist die Bodenbildung mit dem Doppelboden sichtbar. Ein Bruch der Trendlinie bei 1.360 $ wird den neuen Aufwärtstrend beschleunigen.

Grafik 12 zeigt die Short-Positionen im Comex: aktuell sind es 70.000 Kontrakte oder 7 Mio. Unzen und bestätigt nur, dass der Markt immer noch überverkauft ist. Wichtiger ist Grafik 13, das das Verhältnis der offenen Kontrakte zur Menge Gold bereit für Lieferungen (unterste Linie). Den 38,7 Mio. auf Termin verkauften Unzen stehen 649.000 Unzen im Lager gegenüber. 60-mal ist jede Unze verkauft. Kürzlich lag die Zahl noch über 100. Der Hintergrund des knappen Lagers ist klar: China kauft Gold in großen Mengen.

Grafik 11: Gold monatlich

Grafik 12: Gold täglich in US$

Grafik 13: Short Positionen am Comex

Grafik 14: Wie oft ist eine Unze Gold verkauft

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 29.04.24 - Gold-Longs stabil, Kupfer-Longs klettern - CoT-Report

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report