Tell Gold & Silber Fonds Newsletter 58 - US$, Gold Silber und die Bondmärkte

(tellgold.li) 4. Bonds

Am letzten Freitag ist mit den Arbeitsmarktzahlen in USA der Bondmarkt. (Grafik 23 und 24) gefallen. Das ist nichts aussergewöhnliches ausser dass es sich diesmal an einem technisch wichtigen Punkt ereignete. Dieser ist sichtbar in Grafik 24. Es ist das Ende der Erholung nach der ersten Abwärtsbewegung im neuen Bearmarkt. So lese ich den Markt. Ist ein Bond-crash möglich? Basel III rechnet Staatsanleihen bei Banken als Liquidität an. Ebenso müssen diese nicht mit Eigenmitteln unterlegt sein. Wie viele Milliarden muss das Fed kaufen, damit die Rendite etwa bei der oberen Trendlinie anhält? Ich weiss es nicht. Und wohin geht die neue geschaffene Liquidität? Wenn auch nur ein Bruchteil in die Metalle geht, geht schon die Post ab. Sind die Bonds was 1929 die Aktien in USA waren, als die Banken über Trusts diese long waren?

Grafik 23: US Treasury 10 Jahre, Preis, 8 Stunden

Grafik 24: 10 Jahre Treasury täglich

Grafik 25: Rendite 10 Jahre Treasury seit 1971

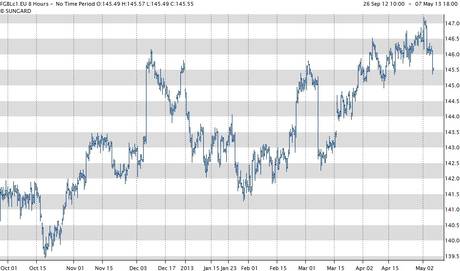

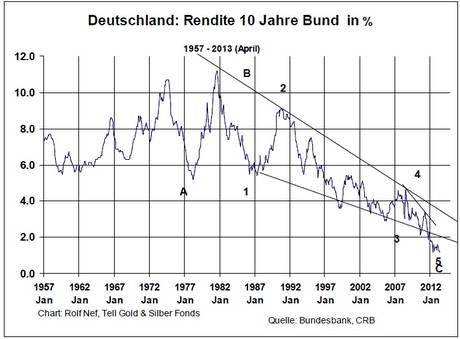

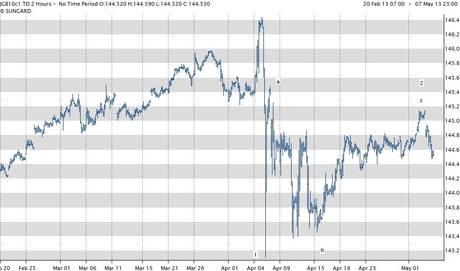

Der deutsche Bund hat ebenso reagiert wie der Treasury (Grafik 26). Grafik 27 zeigt den Bund im Wochenchart innerhalb eines mehrjährigen Keils. Dieser macht klar, dass es keine Rolle spielt, ob noch mal eine Erholung einsetzt. Der Keil wird nach unten ausbrechen, früher oder später. Grafik 28 macht klar, dass dieser Keil ein Keil in einem andern, viel grösseren ist, der 1987 begann. Auch hier wird die EZB eingreifen und noch mehr Liquidität schaffen.

Grafik 26: Deutscher Bund, 8 Stunden

Grafik 27: Bund wöchentlich

Grafik 28: Bund langfristig, monatlich

Der japanische Bondfuture ist vor drei Wochen eingebrochen und korrigiert seither. Japan Bond Markt ist prominent wegen seiner schierer Grösse: ca. 230 % des Bruttosozialproduktes.

Grafik 29: Jap. Bond Future 2 stündlich

Die Strategie des Tell Gold und Silber Fonds.

Es ist die erklärte Strategie des Fonds, die historische Knappheit des Silbers und die dadurch erzwungene Preisexplosion mit einem mit Optionen gehebelten Portfolio auszunützen. Entscheidend ist nicht die Performance bis zum Anfang der Explosion, sondern die gute Positionierung vor der Explosion. Derzeit bestehen Options-Positionen in den Juni, September und Dezember 2013, sowie März und Juni 2014. Obwohl die Optionen nur noch etwa 6% % Portfolios ausmachen, wird ein erheblicher Hebel erzeugt. Der Rest besteht aus physischem Gold und Silber

Rolf Nef, Manager Tell Gold & Silber Fonds“

www.tellgold.li

Am letzten Freitag ist mit den Arbeitsmarktzahlen in USA der Bondmarkt. (Grafik 23 und 24) gefallen. Das ist nichts aussergewöhnliches ausser dass es sich diesmal an einem technisch wichtigen Punkt ereignete. Dieser ist sichtbar in Grafik 24. Es ist das Ende der Erholung nach der ersten Abwärtsbewegung im neuen Bearmarkt. So lese ich den Markt. Ist ein Bond-crash möglich? Basel III rechnet Staatsanleihen bei Banken als Liquidität an. Ebenso müssen diese nicht mit Eigenmitteln unterlegt sein. Wie viele Milliarden muss das Fed kaufen, damit die Rendite etwa bei der oberen Trendlinie anhält? Ich weiss es nicht. Und wohin geht die neue geschaffene Liquidität? Wenn auch nur ein Bruchteil in die Metalle geht, geht schon die Post ab. Sind die Bonds was 1929 die Aktien in USA waren, als die Banken über Trusts diese long waren?

Grafik 23: US Treasury 10 Jahre, Preis, 8 Stunden

Grafik 24: 10 Jahre Treasury täglich

Grafik 25: Rendite 10 Jahre Treasury seit 1971

Der deutsche Bund hat ebenso reagiert wie der Treasury (Grafik 26). Grafik 27 zeigt den Bund im Wochenchart innerhalb eines mehrjährigen Keils. Dieser macht klar, dass es keine Rolle spielt, ob noch mal eine Erholung einsetzt. Der Keil wird nach unten ausbrechen, früher oder später. Grafik 28 macht klar, dass dieser Keil ein Keil in einem andern, viel grösseren ist, der 1987 begann. Auch hier wird die EZB eingreifen und noch mehr Liquidität schaffen.

Grafik 26: Deutscher Bund, 8 Stunden

Grafik 27: Bund wöchentlich

Grafik 28: Bund langfristig, monatlich

Der japanische Bondfuture ist vor drei Wochen eingebrochen und korrigiert seither. Japan Bond Markt ist prominent wegen seiner schierer Grösse: ca. 230 % des Bruttosozialproduktes.

Grafik 29: Jap. Bond Future 2 stündlich

Die Strategie des Tell Gold und Silber Fonds.

Es ist die erklärte Strategie des Fonds, die historische Knappheit des Silbers und die dadurch erzwungene Preisexplosion mit einem mit Optionen gehebelten Portfolio auszunützen. Entscheidend ist nicht die Performance bis zum Anfang der Explosion, sondern die gute Positionierung vor der Explosion. Derzeit bestehen Options-Positionen in den Juni, September und Dezember 2013, sowie März und Juni 2014. Obwohl die Optionen nur noch etwa 6% % Portfolios ausmachen, wird ein erheblicher Hebel erzeugt. Der Rest besteht aus physischem Gold und Silber

Rolf Nef, Manager Tell Gold & Silber Fonds“

www.tellgold.li

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 29.04.24 - Gold-Longs stabil, Kupfer-Longs klettern - CoT-Report

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report