Tell Gold & Silber Fonds Newsletter - Der nächste Schuss im Bug: die Aktienmärkte

(tellgold.li) Tell Gold & Silber Fonds Newsletter 60 26. Mai 2013

1. Aktienmärkte

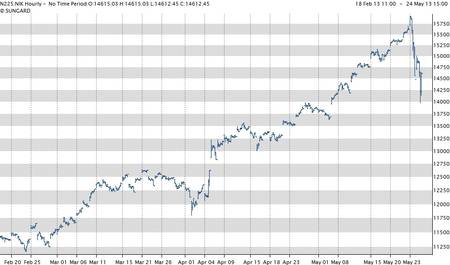

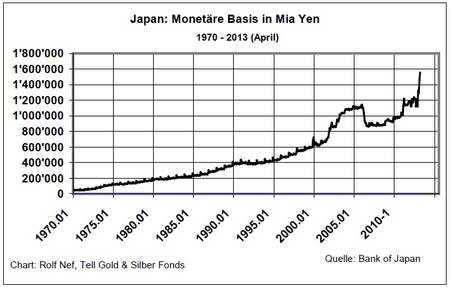

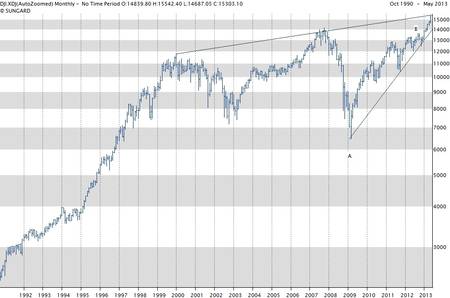

Am Donnerstag den 23. Mai 2013 brach der japanische Aktienindex Nikkei um rund 7 % ein (Grafik 1). Tags zuvor sprach Bernanke (Präsident der USNotenbank) von der Möglichkeit, vielleicht die Geldschwemme etwas einzuschränken, worauf der US Aktienmarkt negativ reagierte (Grafik 4) und den Anfang einer möglichen weltweiten Trendwende einläutete. Die Bemerkungen Bernankes kamen in eine technische Situation, wo der Nikkei wie der Dow Jones an langfristigen Widerständen (Grafik 2 und 5) anstiessen. Der Nikkei Widerstand wird nicht einfach überrannt werden, denn dafür ist die Geldpolitik der Bank of Japan viel zu wenig expansiv (Grafik 3). Auf Jahresbasis ist sie „nur“ gerade 27% gestiegen (Grafik 4). Sie ist im Vergleich zu den USA auch viel später dran was Expansion anbelangt. Die USA haben die monetäre Basis seit Herbst 2008 vervierfacht, Japan nicht einmal verdoppelt.

Grafik 1: Nikkei stündlich

Grafik 2: Nikkei monatlich

Grafik 3: Monetäre Basis Bank of Japan

Grafik 4: Wachstum monetäre Basis Japan

Grafik 5: Dow Jones 30 Minuten

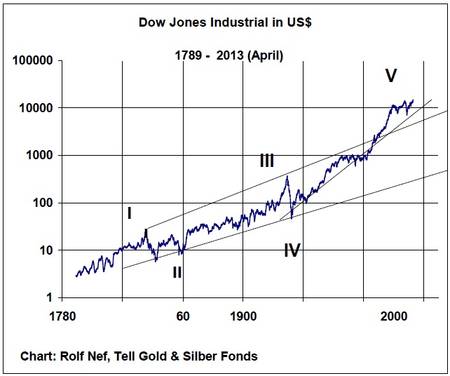

Grafik 6: Dow Jones Industrial monatlich

Grafik 6 sagt aber noch einiges mehr: der Dow Jones hat zwar neue Höchst erreicht, was aber bescheiden ist wenn man bedenkt, dass seit Herbst 2008 die monetäre Basis von 800 Milliarden Dollar auf 3'200 Milliarden erweitert wurde. Aber was sagt die Technik sonst noch? Die Bewegung vom Tief 2009 bis zur Spitze scheint nicht impulsiv zu sein, sondern nur eine Erholung im Bearmarkt, der 2007 begann. Das ist trotz dem neuen Höchstand möglich, eine sogenannte B-Welle in der Terminologie von Elliott Wellen. Wenn dem so wäre - und die Wahrscheinlichkeit dazu ist gross, wie die Analyse der Bondmärkte zeigen wird - dann ist die nächste Phase zwingend eine destruktive C-Welle. Wie weit diese nach unten geht, hängt vor allem vom Fed ab, denn früher oder später wird diese in den Märkten wieder eingreifen.

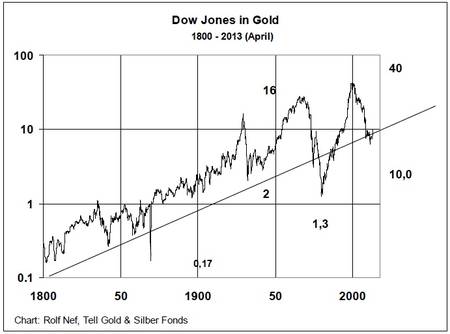

Grafik 7 zeigt eine Bestätigung obiger Analyse. Das höchste Momentum gemessen am RSI war bereits 1997, noch vor dem Hoch 2000. Das aktuelle Hoch hat auch das Hoch von 2007 im Momentum nicht übertroffen. Solche Divergenzen - auch wenn sie sehr lange anhalten - sind typisch für Bildungen von Spitzen. Grafik 8 zeigt den Dow im sehr langfristigen Bild in US$ und Grafik 9 zeigt ihn in Gold gemessen. Spätestens hier wird klar, dass in realer Währung der Bearmarkt längst im Gange ist und noch mehr als das 10-fache von alten Tiefstständen entfernt ist.

Grafik 7: Dow Industrial und RSI Momentum

Grafik 8: Dow Jones Industrial langfristig

Grafik 9: Dow Jones Industrial in Gold

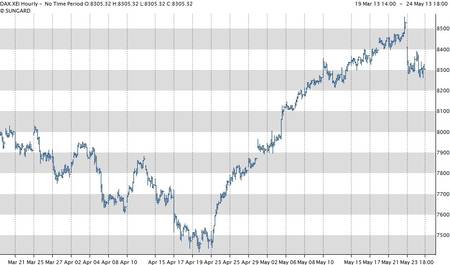

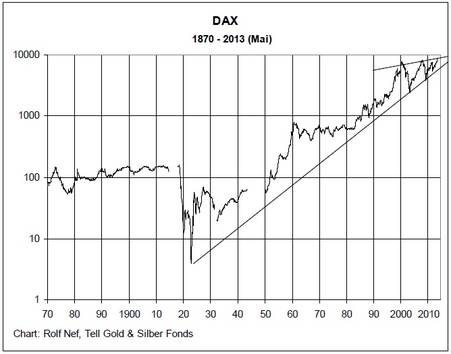

Die Einbrüche im US und japanischen Aktienmarkt hatten auch ihre Wirkung in Europa. Grafik 9 zeigt den DAX kurzfristig und Grafik 10 langfristig. Auch wenn kurzfristig nochmals neue Höchst möglich sind, werden so Tops gebildet. Für den langfristigen Bereich ist die Topbildung sehr deutlich. Es bräuchte viel mehr Liqudität der EZB, um den Preis nach oben schießen zu lassen. Zu guter Letzt die konservative Aktie Nestlé in Grafik 10. Auch hier liegt das Momentum-Hoch zurück 1998, also vor 15 Jahren. Seither wurde ein Preishoch nie mehr vom Momentum bestätigt. Die obere Trendlinie wurde seit 1998 jetzt vier mal berührt. Die Bull-Phase scheint auch in diesem konservativen Titel zu Ende zu sein.

Grafik 10: DAX langfristig

Grafik 10a: DAX stündlich

Grafik 11: Nestlé monatlich

http://www.tellgold.li

1. Aktienmärkte

Am Donnerstag den 23. Mai 2013 brach der japanische Aktienindex Nikkei um rund 7 % ein (Grafik 1). Tags zuvor sprach Bernanke (Präsident der USNotenbank) von der Möglichkeit, vielleicht die Geldschwemme etwas einzuschränken, worauf der US Aktienmarkt negativ reagierte (Grafik 4) und den Anfang einer möglichen weltweiten Trendwende einläutete. Die Bemerkungen Bernankes kamen in eine technische Situation, wo der Nikkei wie der Dow Jones an langfristigen Widerständen (Grafik 2 und 5) anstiessen. Der Nikkei Widerstand wird nicht einfach überrannt werden, denn dafür ist die Geldpolitik der Bank of Japan viel zu wenig expansiv (Grafik 3). Auf Jahresbasis ist sie „nur“ gerade 27% gestiegen (Grafik 4). Sie ist im Vergleich zu den USA auch viel später dran was Expansion anbelangt. Die USA haben die monetäre Basis seit Herbst 2008 vervierfacht, Japan nicht einmal verdoppelt.

Grafik 1: Nikkei stündlich

Grafik 2: Nikkei monatlich

Grafik 3: Monetäre Basis Bank of Japan

Grafik 4: Wachstum monetäre Basis Japan

Grafik 5: Dow Jones 30 Minuten

Grafik 6: Dow Jones Industrial monatlich

Grafik 6 sagt aber noch einiges mehr: der Dow Jones hat zwar neue Höchst erreicht, was aber bescheiden ist wenn man bedenkt, dass seit Herbst 2008 die monetäre Basis von 800 Milliarden Dollar auf 3'200 Milliarden erweitert wurde. Aber was sagt die Technik sonst noch? Die Bewegung vom Tief 2009 bis zur Spitze scheint nicht impulsiv zu sein, sondern nur eine Erholung im Bearmarkt, der 2007 begann. Das ist trotz dem neuen Höchstand möglich, eine sogenannte B-Welle in der Terminologie von Elliott Wellen. Wenn dem so wäre - und die Wahrscheinlichkeit dazu ist gross, wie die Analyse der Bondmärkte zeigen wird - dann ist die nächste Phase zwingend eine destruktive C-Welle. Wie weit diese nach unten geht, hängt vor allem vom Fed ab, denn früher oder später wird diese in den Märkten wieder eingreifen.

Grafik 7 zeigt eine Bestätigung obiger Analyse. Das höchste Momentum gemessen am RSI war bereits 1997, noch vor dem Hoch 2000. Das aktuelle Hoch hat auch das Hoch von 2007 im Momentum nicht übertroffen. Solche Divergenzen - auch wenn sie sehr lange anhalten - sind typisch für Bildungen von Spitzen. Grafik 8 zeigt den Dow im sehr langfristigen Bild in US$ und Grafik 9 zeigt ihn in Gold gemessen. Spätestens hier wird klar, dass in realer Währung der Bearmarkt längst im Gange ist und noch mehr als das 10-fache von alten Tiefstständen entfernt ist.

Grafik 7: Dow Industrial und RSI Momentum

Grafik 8: Dow Jones Industrial langfristig

Grafik 9: Dow Jones Industrial in Gold

Die Einbrüche im US und japanischen Aktienmarkt hatten auch ihre Wirkung in Europa. Grafik 9 zeigt den DAX kurzfristig und Grafik 10 langfristig. Auch wenn kurzfristig nochmals neue Höchst möglich sind, werden so Tops gebildet. Für den langfristigen Bereich ist die Topbildung sehr deutlich. Es bräuchte viel mehr Liqudität der EZB, um den Preis nach oben schießen zu lassen. Zu guter Letzt die konservative Aktie Nestlé in Grafik 10. Auch hier liegt das Momentum-Hoch zurück 1998, also vor 15 Jahren. Seither wurde ein Preishoch nie mehr vom Momentum bestätigt. Die obere Trendlinie wurde seit 1998 jetzt vier mal berührt. Die Bull-Phase scheint auch in diesem konservativen Titel zu Ende zu sein.

Grafik 10: DAX langfristig

Grafik 10a: DAX stündlich

Grafik 11: Nestlé monatlich

http://www.tellgold.li

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 13.05.24 - Kupfer-Longs steigen leicht, Rohöl-Longs gehen zurück - CoT-Report

- 06.05.24 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 29.04.24 - Gold-Longs stabil, Kupfer-Longs klettern - CoT-Report

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report