Tell Gold & Silber Fonds Newsletter - Der nächste Schuss im Bug: die Aktienmärkte

(tellgold.li) 2. Bonds

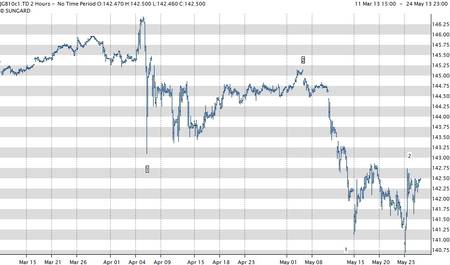

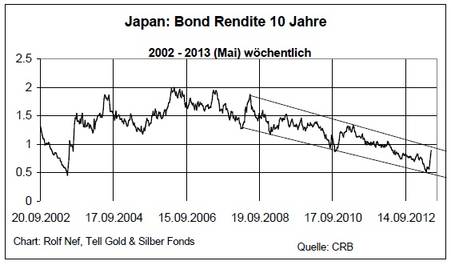

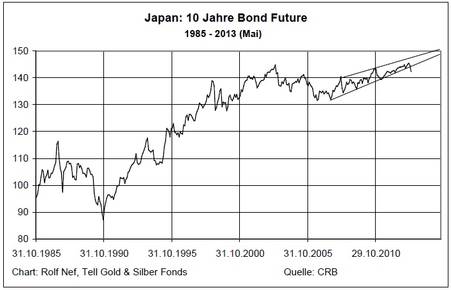

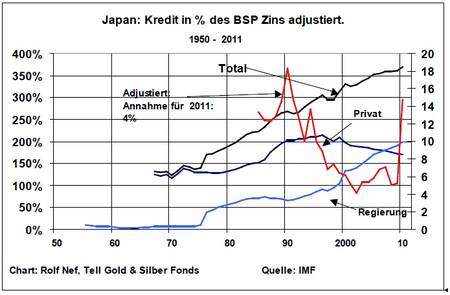

Die wirklich Risiko-Story aber läuft in den Bondmärkten ab. Am 5. April 2013, einen Tag nach der Ankündigung der Bank of Japan, dass sie ihre Politik sehr expansiv gestalten werde, brach der Bondmarkt ein (Grafik 12). Seither hat er das typische Muster eines Bearmarktes gezeigt (Grafik 12). Im Hoch rendierten 10 jährige Papiere gerade noch 0,5%, aktuell knapp 0,89%. Grafik 13 und 14 machen schnell klar, dass der Bondzerfall erst am Anfang ist. Grafik 15 zeigt, wie hoch Japan verschuldet ist, wobei die Zahl für den Staat hinter der Aktualität hinterherhinkt. Die Staatsverschuldung beträgt in der Zwischenzeit 230-240% des BIP oder 14- 15'000 Milliarden US$ umgerechnet. Die tiefen Zinsen haben das Leben mit Schulden erträglich gemacht. Grafik 15 zeigt mit der roten Linie, wie die Verschuldung zinsadjustiert sank, wie aber ein Anstieg auf 4% die Situation schon massiv verschlechtert. Was ist zu erwarten? Die Erwartung ist, dass die Bank of Japan ab einem gewissen Punkt massiv Anleihen kaufen wird. Wie viel muss sie von den 14-15'000 Milliarden Dollar (umgerechnet, weil die Yen Zahl ungewohnt ist für uns) kaufen, damit sich der Markt stabilisiert? Kauft sie 1'000 Milliarden, ist das nur 6% des Marktes. Reicht das? Und wie sieht es in den andern Bondmärkten aus? Und: wohin fliesst diese Liqudität?

Grafik 12: Jap. Bond Future 2 stündlich

Grafik 13: Jap. Bond Rendite

Grafik 14: Bond Rendite wöchentlich

Grafik 15: Jap. Verschuldung in % des BIP und zinsadjustiert

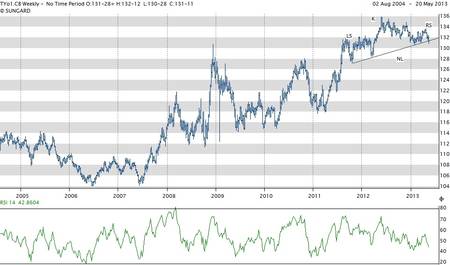

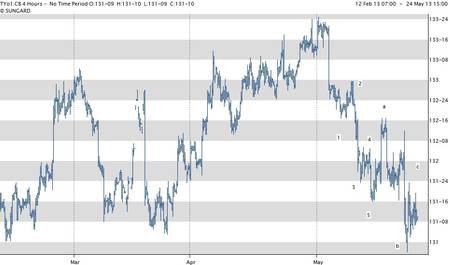

Die US Zinsen (Grafik 16) zeigen technisch ein ganz anderes Bild als Japan, aber das Resultat ist dasselbe: Trendwende. Seit 2011 bildet sich eine Kopf-Schulter Formnation. Das Zinsentief war am 25. Juli 2012, jenem ominösen Priceton Cycle Datum. Die Nackenlinie ist noch nicht durchbrochen. Kurzfristig (Grafik 17) ist noch mit einigen Tagen Erholung zu rechnen. Ein Durchbruch durch die Nackenlinie bedeutet Bestätigung des Trendes. Erfahrungsgemäss kommt nach einem solchen Durchbruch nochmals eine Erholung gegen die Nackenlinie.

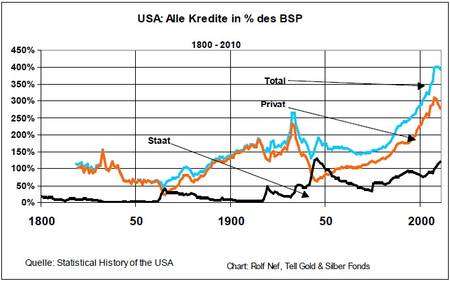

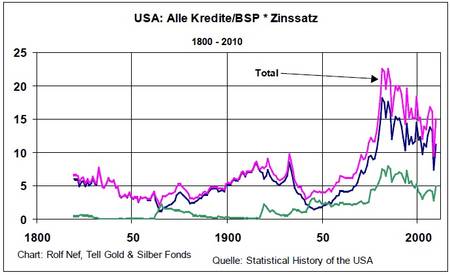

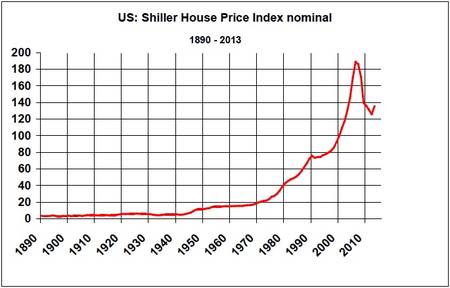

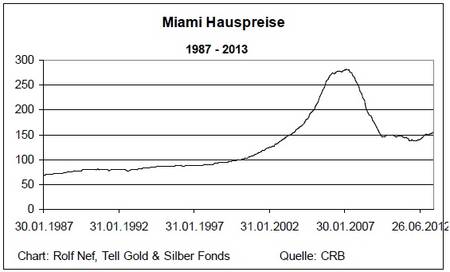

Seit Januar 2012 hat das Fed 500 Milliarden Dollar an Wertpapieren (85 pro Monat, 40 Treasury, 45 Hypothekenpapiere) gekauft. Trotzdem fällt der Preis dieser Papiere. Warum ist das Fed so erpicht auf tiefe lange Zinsen? Grafik 18 zeigt die US Verschuldung gemessen am BSP. Die Schulden waren nie so hoch absolut und relativ in den letzten 200 Jahren. Grafik 19 zeigt wie im Falle von Japan, was für einen wohltuenden Effeckt sinkende Zinsen auf die Belastung durch hohe Schulden hat. Die Bealastung kann schnell unerträglich werden, z. B. für Häuserbesitzer. Grafik 20 zeigt den Shiller Hauspreisindex seit 1890 und wie er schon eingebrochen ist ohne Zinsanstieg, bzw. mit sinkenden Zinsen. Was wenn die Zinsen steigen? Dann fallen die Preise erst recht, aber die Schulden bleiben und damit fällt das Nettovermögen. Vor dem fürchtet sich das Fed mehr als der Teufel vor allen Weihwasserkanistern des Vatika n, denn die Privaten sitzen auf 9'500 Milliarden Dollar Hypotheken. Dazu kommen noch Firmenhypotheken, deren Summe ich nicht genau kenne, aber dafür das Total der Firmenschulden: 12'700 Milliarden Dollar. Grafik 21 zeigt die Häuserpreise in Miami, die sich halbiert haben. Je nach Region sind diese stark oder wenig eingebrochen, aber sie sind nicht am Boden.

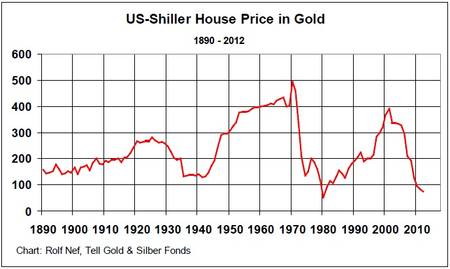

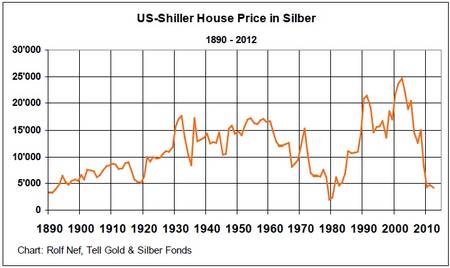

Grafik 21 zeigt den Shillerhauspreisindex in Gold und Grafik 22 in Silber Der Preis ist nahe am Punkt von 1980, als Gold und Silber auf Höchst waren. Das ist so vor den Krach der Bonds. Wo ist denn der Preis nach dem Krach? Der Häuserpreis in Gold und Silber ausgedrückt muss noch viel viel tiefer liegen.

Wenn es zum Einbruch der US-Bondmärkte kommt, bleibt die Frage, wie viele $ muss das Fed einsetzen, um den Einbruch zu stoppen. Die Bundesschuld beträgt 17'000 Milliarden Dollar. Davon sind 7'000 in Regierungshänden (Social Security und Fed). Von den 10’0000 übrigen sind die Hälfte in Ausländischen Händen. 1'000 Milliarden würden 10% des freien Marktes ausmachen. Würde das ausreichen? Seit Herbst 2008 hat das Fed für 2'800 Milliarden Dollars Treasuries und Hypothekaranleihen gekauft. Wohin würde die Zusatzliquidität fliessen?

Grafik 16: US 10 Jahre Treasury wöchentlich

Grafik 17: US 10 Jahre Treasury 2 stündlich

Grafik 18: US-Verschuldung

Grafik 19: US 10 Jahre Treasury zinsadjustiert

Grafik 20: US Häuserpreisindex langfristig

Grafik 21: Häuserpreisindex Miami

Grafik 22: US Häuserpreisindex in Gold

Grafik 23: US Häuserpreisindex in Silber

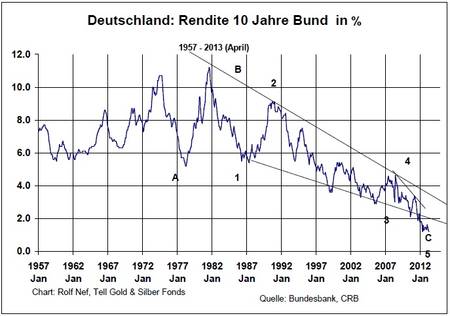

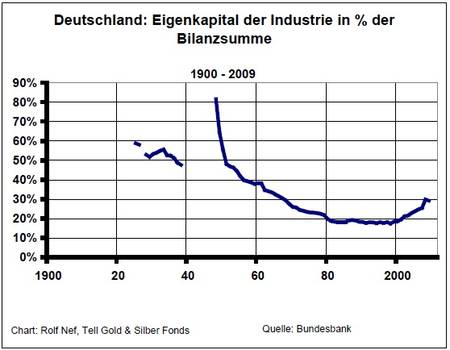

Koinzident mit dem jüngsten Kurseinbruch der US Treasury folgte auch der Einbruch des deutschen Bundes, allerdings von neuem Höchststand im Gegensatz zu den US Bonds (Grafik 24). Die Aufwärtstrendlinie von 2011 ist aber noch nicht gebrochen. Das kurzfristige Bild (Grafik 25) lässt nochmals eine Erholung erwarten, bevor diese Trendlinie attackiert wird. Grafik 26 zeigt, dass die Zinsen seit 1945 und wahrscheinlich seit 1871 nie so tief waren. Steigende Zinsen wirken in Deutschland wie überall: sie belasten und bremsen den Schuldner, und wenn es zum Bankrott kommt die Gläubiger. Grafik 27 zeigt die Staatsverschuldung in der Nachkriegszeit und besonders den Anstieg in der Krise von 2008. Grafik 28 zeigt die durchschnittliche Eigenkapitalquote der deutschen Industrie. Wohlgemerkt das ist nur ein Durchschnitt. Bei Zinsanstiegen und fallenden Absatzpreisen sind diejenigen Firmen mit tiefem Eigenkapital gefährdet.

Grafik 24: 10 Jahre Bund, wöchentlich

Grafik 25: Bund stündlich

Grafik 26: Renditen deutscher Bund langfristig

Grafik 27: Deutsche Staatsverschuldung

Grafik 28: Eigenkapital der deutschen Industrie

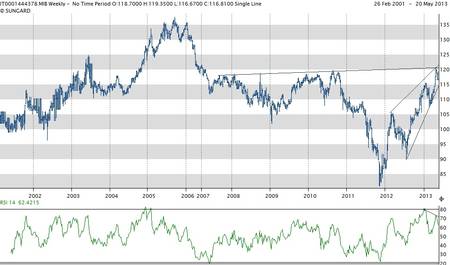

Zum Abschluss von Europa noch der Bondmarkt von Italien. Der Bearmarkt hat schon 2005 begonnen, nicht wie beim deutschen Bund erst Anfangs Mai 2013. Ende 2011 hat zwar eine enorme Erholung stattgefunden, aber es bleibt ein Bearmarkt und die fundamentale Situation von Italien hat sich auch nicht verbessert. Einerseits findet die Erholung in einem Keil statt, andrerseits wurde eine Trendlinie erreicht, welche durch die Verbindung von zwei Erholungsspitzen gebildet wird und drittens besteht eine Momentumdivergenz zur Spitze von Ende 2012.

Auch in Europa stellt sich die Frage, schreitet die EZB ein, wenn es zu einem Bondmarkteinbruch kommt und wie viel setzt sie ein. Die Dimensionen sind etwas kleiner wie in Japan und USA, aber die gesamten Staatsschulden betragen auch etwa 10'000 Milliarden Euro. 1'000 Milliarden würden 10% dieser Schuld entsprechen.

Grafik 29: Italienischer Bondmarkt wöchentlich

http://www.tellgold.li

Die wirklich Risiko-Story aber läuft in den Bondmärkten ab. Am 5. April 2013, einen Tag nach der Ankündigung der Bank of Japan, dass sie ihre Politik sehr expansiv gestalten werde, brach der Bondmarkt ein (Grafik 12). Seither hat er das typische Muster eines Bearmarktes gezeigt (Grafik 12). Im Hoch rendierten 10 jährige Papiere gerade noch 0,5%, aktuell knapp 0,89%. Grafik 13 und 14 machen schnell klar, dass der Bondzerfall erst am Anfang ist. Grafik 15 zeigt, wie hoch Japan verschuldet ist, wobei die Zahl für den Staat hinter der Aktualität hinterherhinkt. Die Staatsverschuldung beträgt in der Zwischenzeit 230-240% des BIP oder 14- 15'000 Milliarden US$ umgerechnet. Die tiefen Zinsen haben das Leben mit Schulden erträglich gemacht. Grafik 15 zeigt mit der roten Linie, wie die Verschuldung zinsadjustiert sank, wie aber ein Anstieg auf 4% die Situation schon massiv verschlechtert. Was ist zu erwarten? Die Erwartung ist, dass die Bank of Japan ab einem gewissen Punkt massiv Anleihen kaufen wird. Wie viel muss sie von den 14-15'000 Milliarden Dollar (umgerechnet, weil die Yen Zahl ungewohnt ist für uns) kaufen, damit sich der Markt stabilisiert? Kauft sie 1'000 Milliarden, ist das nur 6% des Marktes. Reicht das? Und wie sieht es in den andern Bondmärkten aus? Und: wohin fliesst diese Liqudität?

Grafik 12: Jap. Bond Future 2 stündlich

Grafik 13: Jap. Bond Rendite

Grafik 14: Bond Rendite wöchentlich

Grafik 15: Jap. Verschuldung in % des BIP und zinsadjustiert

Die US Zinsen (Grafik 16) zeigen technisch ein ganz anderes Bild als Japan, aber das Resultat ist dasselbe: Trendwende. Seit 2011 bildet sich eine Kopf-Schulter Formnation. Das Zinsentief war am 25. Juli 2012, jenem ominösen Priceton Cycle Datum. Die Nackenlinie ist noch nicht durchbrochen. Kurzfristig (Grafik 17) ist noch mit einigen Tagen Erholung zu rechnen. Ein Durchbruch durch die Nackenlinie bedeutet Bestätigung des Trendes. Erfahrungsgemäss kommt nach einem solchen Durchbruch nochmals eine Erholung gegen die Nackenlinie.

Seit Januar 2012 hat das Fed 500 Milliarden Dollar an Wertpapieren (85 pro Monat, 40 Treasury, 45 Hypothekenpapiere) gekauft. Trotzdem fällt der Preis dieser Papiere. Warum ist das Fed so erpicht auf tiefe lange Zinsen? Grafik 18 zeigt die US Verschuldung gemessen am BSP. Die Schulden waren nie so hoch absolut und relativ in den letzten 200 Jahren. Grafik 19 zeigt wie im Falle von Japan, was für einen wohltuenden Effeckt sinkende Zinsen auf die Belastung durch hohe Schulden hat. Die Bealastung kann schnell unerträglich werden, z. B. für Häuserbesitzer. Grafik 20 zeigt den Shiller Hauspreisindex seit 1890 und wie er schon eingebrochen ist ohne Zinsanstieg, bzw. mit sinkenden Zinsen. Was wenn die Zinsen steigen? Dann fallen die Preise erst recht, aber die Schulden bleiben und damit fällt das Nettovermögen. Vor dem fürchtet sich das Fed mehr als der Teufel vor allen Weihwasserkanistern des Vatika n, denn die Privaten sitzen auf 9'500 Milliarden Dollar Hypotheken. Dazu kommen noch Firmenhypotheken, deren Summe ich nicht genau kenne, aber dafür das Total der Firmenschulden: 12'700 Milliarden Dollar. Grafik 21 zeigt die Häuserpreise in Miami, die sich halbiert haben. Je nach Region sind diese stark oder wenig eingebrochen, aber sie sind nicht am Boden.

Grafik 21 zeigt den Shillerhauspreisindex in Gold und Grafik 22 in Silber Der Preis ist nahe am Punkt von 1980, als Gold und Silber auf Höchst waren. Das ist so vor den Krach der Bonds. Wo ist denn der Preis nach dem Krach? Der Häuserpreis in Gold und Silber ausgedrückt muss noch viel viel tiefer liegen.

Wenn es zum Einbruch der US-Bondmärkte kommt, bleibt die Frage, wie viele $ muss das Fed einsetzen, um den Einbruch zu stoppen. Die Bundesschuld beträgt 17'000 Milliarden Dollar. Davon sind 7'000 in Regierungshänden (Social Security und Fed). Von den 10’0000 übrigen sind die Hälfte in Ausländischen Händen. 1'000 Milliarden würden 10% des freien Marktes ausmachen. Würde das ausreichen? Seit Herbst 2008 hat das Fed für 2'800 Milliarden Dollars Treasuries und Hypothekaranleihen gekauft. Wohin würde die Zusatzliquidität fliessen?

Grafik 16: US 10 Jahre Treasury wöchentlich

Grafik 17: US 10 Jahre Treasury 2 stündlich

Grafik 18: US-Verschuldung

Grafik 19: US 10 Jahre Treasury zinsadjustiert

Grafik 20: US Häuserpreisindex langfristig

Grafik 21: Häuserpreisindex Miami

Grafik 22: US Häuserpreisindex in Gold

Grafik 23: US Häuserpreisindex in Silber

Koinzident mit dem jüngsten Kurseinbruch der US Treasury folgte auch der Einbruch des deutschen Bundes, allerdings von neuem Höchststand im Gegensatz zu den US Bonds (Grafik 24). Die Aufwärtstrendlinie von 2011 ist aber noch nicht gebrochen. Das kurzfristige Bild (Grafik 25) lässt nochmals eine Erholung erwarten, bevor diese Trendlinie attackiert wird. Grafik 26 zeigt, dass die Zinsen seit 1945 und wahrscheinlich seit 1871 nie so tief waren. Steigende Zinsen wirken in Deutschland wie überall: sie belasten und bremsen den Schuldner, und wenn es zum Bankrott kommt die Gläubiger. Grafik 27 zeigt die Staatsverschuldung in der Nachkriegszeit und besonders den Anstieg in der Krise von 2008. Grafik 28 zeigt die durchschnittliche Eigenkapitalquote der deutschen Industrie. Wohlgemerkt das ist nur ein Durchschnitt. Bei Zinsanstiegen und fallenden Absatzpreisen sind diejenigen Firmen mit tiefem Eigenkapital gefährdet.

Grafik 24: 10 Jahre Bund, wöchentlich

Grafik 25: Bund stündlich

Grafik 26: Renditen deutscher Bund langfristig

Grafik 27: Deutsche Staatsverschuldung

Grafik 28: Eigenkapital der deutschen Industrie

Zum Abschluss von Europa noch der Bondmarkt von Italien. Der Bearmarkt hat schon 2005 begonnen, nicht wie beim deutschen Bund erst Anfangs Mai 2013. Ende 2011 hat zwar eine enorme Erholung stattgefunden, aber es bleibt ein Bearmarkt und die fundamentale Situation von Italien hat sich auch nicht verbessert. Einerseits findet die Erholung in einem Keil statt, andrerseits wurde eine Trendlinie erreicht, welche durch die Verbindung von zwei Erholungsspitzen gebildet wird und drittens besteht eine Momentumdivergenz zur Spitze von Ende 2012.

Auch in Europa stellt sich die Frage, schreitet die EZB ein, wenn es zu einem Bondmarkteinbruch kommt und wie viel setzt sie ein. Die Dimensionen sind etwas kleiner wie in Japan und USA, aber die gesamten Staatsschulden betragen auch etwa 10'000 Milliarden Euro. 1'000 Milliarden würden 10% dieser Schuld entsprechen.

Grafik 29: Italienischer Bondmarkt wöchentlich

http://www.tellgold.li

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 29.04.24 - Gold-Longs stabil, Kupfer-Longs klettern - CoT-Report

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report