Tell Gold & Silber Fonds Newsletter - Der nächste Schuss im Bug: die Aktienmärkte

(tellgold.li) 3. Geopolitik

Die Entwicklung um Syrien scheint eine Wende zu nehmen zu Gunsten der syrischen Regierung. Das Verhältnis zu Israel bleibt nicht nur gespannt, sondern kriegsgefährdet. Die Frage ist viel weniger, ob es zu einem lokalen Krieg zwischen Syrien und Israel kommt, sondern wird der Iran involviert. Das hätte enorme Konsequenzen für den Ölpreis und damit für die weltweiten Bondmärkte, deren angefangener Bearmarkt enorm beschleunigt würde.

4. Gold und Silber

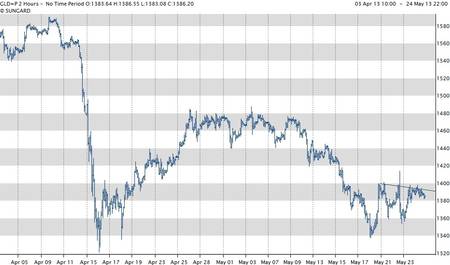

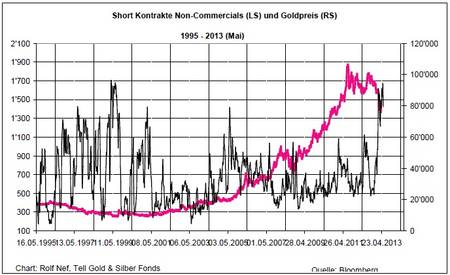

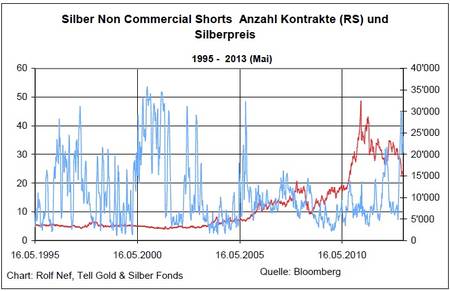

Gold hat am 21. Mai 2013 den tiefsten Punkt seit der Intervention am 16. April erreicht (Grafik 30), aber kein neues Tief, wie das im Silbermarkt (Grafik 32) der Fall ist. Diese Divergenz ist ein weiterer Hinweis (siehe andere im Newsletter 59 ) dafür, dass die Korrektur zu Ende ist. Ein weiterer Hinweis sind die grossen Short-Posuitionen im Gold- wie im Silbermarkt der Non-Commercials (keine Banken oder Produzenten) ausgedrückt in Anzahl Kontrakten. Im Goldmarkt sind das etwa 79'000 Kontrakte. Ein Kontrakt entspricht 100 Unzen was einer Summe von 7,9 Mio Unzen Gold Short entspricht. Das ist Wertmässig „nur“ 11,9 Milliarden Dollar. Verglichen mit den Bondmärkten ein Klacks. Aber es zeigt, mit welch geringen Summen Gold zu bewegen ist, weil es ein relativ kleiner Markt ist. Im Silbermarkt sind die Verhältnisse noch enger. Die Shortposition von 24'000 Kontrakten entspricht 120 Mio Unzen, was bei einer Produktion von 750 Mio Unzen und einem Weltsilberbestand von ca. 1 Milliarde Unzen erheblich ist, aber Betragsmässig macht es nur gerade 2,5 Milliarden Dollar aus. Darum ist Silber auch noch explosiver als Gold wenn das Wort explosiv die Situation im Silbermarkt überhaupt richtig beschreibt.

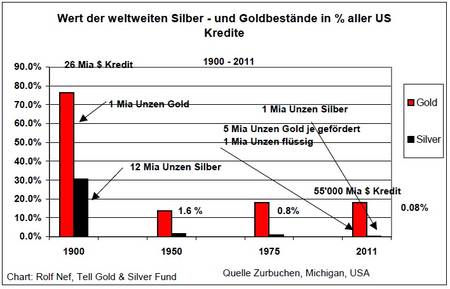

Die Situation war nicht immer so. Grafik 33 zeigt wie viel mehr Wert früher die Edelmetallbestände im Verhältnis zu den Kreditmärkten waren, weil die Schulden absolut und relativ viel kleiner waren. Der aufkommende Bearmarkt und eventuelle Crash in den Bondmärkten sowie die Notenbanken, die das mit noch mehr Liquidität verhindern wollen, indem sie die fallenden Bonds aufkaufen, muss nur einen kleinen Teil der Anleger in die Edelmetalle treiben, um diese explodieren zu lassen. Bis jetzt war das nicht der Fall, weil die Bondmärkte neue Anlagen mehrheitlich absorbierten. Auch waren die Notenbanken und Regierungen stets bemüht, bei Gold und Silber preislich nur beschränkte Preisavancen zuzulassen.

Ich möchte hier auch nochmals auf im Newsletter 59 aufgezeigten Zeitzyklen für Gold und Silber hinweisen, die für eine Spitze Ende 2013/Anfangs 2014 sprechen. Die nächsten Zyklen sind erst wieder ab 2018 fällig. Die gefährdeten Bonmärkte und neu auch die Aktienmärkte sowie das Pulverfass Mittelost, aber auch ein implodierender US$ können die Treiber in den engen Edelmetallmärkten sein.

Grafik 30: Gold 2 Stunden

Grafik 31: Goldpreis und Comex Short Positionen

Grafik 32: Silber 2 Stunden

Grafik 32a: Silber Comex Shorts und Silberpreis

Grafik 33: Silbershorts der Non-Comercials im Comex und Silberpreis

Die Strategie des Tell Gold und Silber Fonds

Es ist die erklärte Strategie des Fonds, die historische Knappheit des Silbers und die dadurch erzwungene Preisexplosion mit einem mit Optionen gehebelten Portfolio auszunützen. Entscheidend ist nicht die Performance bis zum Anfang der Explosion, sondern die gute Positionierung vor der Explosion. Derzeit bestehen Options-Positionen in den Juni, September und Dezember 2013, sowie März und Juni 2014. Obwohl die Optionen nur noch etwa 6% Portfolios ausmachen, wird ein erheblicher Hebel erzeugt. Der Rest besteht aus physischem Gold und Silber

Rolf Nef, Manager Tell Gold & Silber Fonds

www.tellgold.li

Die Entwicklung um Syrien scheint eine Wende zu nehmen zu Gunsten der syrischen Regierung. Das Verhältnis zu Israel bleibt nicht nur gespannt, sondern kriegsgefährdet. Die Frage ist viel weniger, ob es zu einem lokalen Krieg zwischen Syrien und Israel kommt, sondern wird der Iran involviert. Das hätte enorme Konsequenzen für den Ölpreis und damit für die weltweiten Bondmärkte, deren angefangener Bearmarkt enorm beschleunigt würde.

4. Gold und Silber

Gold hat am 21. Mai 2013 den tiefsten Punkt seit der Intervention am 16. April erreicht (Grafik 30), aber kein neues Tief, wie das im Silbermarkt (Grafik 32) der Fall ist. Diese Divergenz ist ein weiterer Hinweis (siehe andere im Newsletter 59 ) dafür, dass die Korrektur zu Ende ist. Ein weiterer Hinweis sind die grossen Short-Posuitionen im Gold- wie im Silbermarkt der Non-Commercials (keine Banken oder Produzenten) ausgedrückt in Anzahl Kontrakten. Im Goldmarkt sind das etwa 79'000 Kontrakte. Ein Kontrakt entspricht 100 Unzen was einer Summe von 7,9 Mio Unzen Gold Short entspricht. Das ist Wertmässig „nur“ 11,9 Milliarden Dollar. Verglichen mit den Bondmärkten ein Klacks. Aber es zeigt, mit welch geringen Summen Gold zu bewegen ist, weil es ein relativ kleiner Markt ist. Im Silbermarkt sind die Verhältnisse noch enger. Die Shortposition von 24'000 Kontrakten entspricht 120 Mio Unzen, was bei einer Produktion von 750 Mio Unzen und einem Weltsilberbestand von ca. 1 Milliarde Unzen erheblich ist, aber Betragsmässig macht es nur gerade 2,5 Milliarden Dollar aus. Darum ist Silber auch noch explosiver als Gold wenn das Wort explosiv die Situation im Silbermarkt überhaupt richtig beschreibt.

Die Situation war nicht immer so. Grafik 33 zeigt wie viel mehr Wert früher die Edelmetallbestände im Verhältnis zu den Kreditmärkten waren, weil die Schulden absolut und relativ viel kleiner waren. Der aufkommende Bearmarkt und eventuelle Crash in den Bondmärkten sowie die Notenbanken, die das mit noch mehr Liquidität verhindern wollen, indem sie die fallenden Bonds aufkaufen, muss nur einen kleinen Teil der Anleger in die Edelmetalle treiben, um diese explodieren zu lassen. Bis jetzt war das nicht der Fall, weil die Bondmärkte neue Anlagen mehrheitlich absorbierten. Auch waren die Notenbanken und Regierungen stets bemüht, bei Gold und Silber preislich nur beschränkte Preisavancen zuzulassen.

Ich möchte hier auch nochmals auf im Newsletter 59 aufgezeigten Zeitzyklen für Gold und Silber hinweisen, die für eine Spitze Ende 2013/Anfangs 2014 sprechen. Die nächsten Zyklen sind erst wieder ab 2018 fällig. Die gefährdeten Bonmärkte und neu auch die Aktienmärkte sowie das Pulverfass Mittelost, aber auch ein implodierender US$ können die Treiber in den engen Edelmetallmärkten sein.

Grafik 30: Gold 2 Stunden

Grafik 31: Goldpreis und Comex Short Positionen

Grafik 32: Silber 2 Stunden

Grafik 32a: Silber Comex Shorts und Silberpreis

Grafik 33: Silbershorts der Non-Comercials im Comex und Silberpreis

Die Strategie des Tell Gold und Silber Fonds

Es ist die erklärte Strategie des Fonds, die historische Knappheit des Silbers und die dadurch erzwungene Preisexplosion mit einem mit Optionen gehebelten Portfolio auszunützen. Entscheidend ist nicht die Performance bis zum Anfang der Explosion, sondern die gute Positionierung vor der Explosion. Derzeit bestehen Options-Positionen in den Juni, September und Dezember 2013, sowie März und Juni 2014. Obwohl die Optionen nur noch etwa 6% Portfolios ausmachen, wird ein erheblicher Hebel erzeugt. Der Rest besteht aus physischem Gold und Silber

Rolf Nef, Manager Tell Gold & Silber Fonds

www.tellgold.li

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 29.04.24 - Gold-Longs stabil, Kupfer-Longs klettern - CoT-Report

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report