Yom Kippur 2014, 1987 und 1929

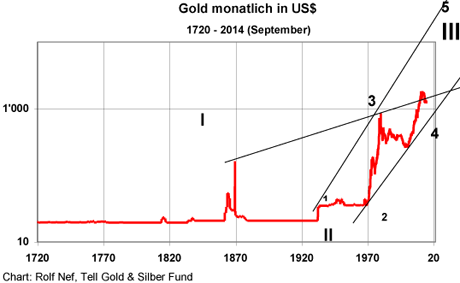

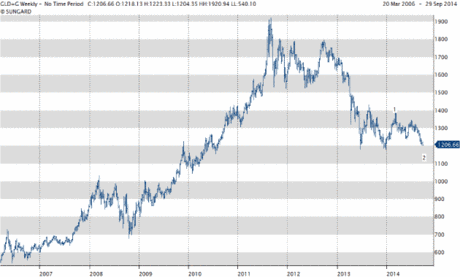

(tellgold.li) Grafik 19 zeigt eindrücklich, wie der Goldmarkt seit 1934 in einer Bullphase ist, die noch nicht abgeschlossen ist. Ein explosives Hochschiessen an die obere Trendlinie etwas unter 10.000 $ wäre das Normale und der Erfahrung entsprechende. Grafik 20 zeigt Gold im Wochenchart. Bis jetzt gilt, dass die neue Bullphase schon im Dezember 2013 gestartet ist, solange der Preis das Tief vom Dezember bei 1185 $ nicht unterschreitet. Aber auch bei Unterschreitung bleibt der langfristige Bullmarkt intakt.

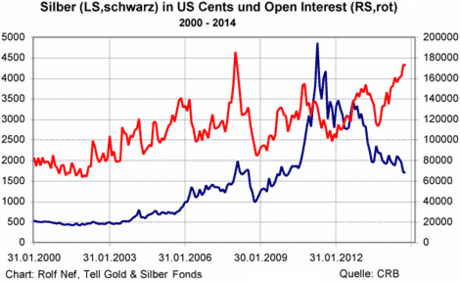

Aber wie wurde Silber im Preis so enorm gedrückt? Hier laufen die Operationen über den Terminmarkt am Comex. Grafik 21 zeigt sowohl den Preis wie das Open Interest (offene Kontrakte). Bis 2008 laufen beide Linien parallel, d.h. bei steigendem Preis steigen die offenen Kontrakte. Seit 2011 fällt aber der Preis, das OI macht aber fast neu Höchst. Total sind 173.000 Kontrakte à 5.000 Unzen ausstehend, was über 850 Mio. Unzen Silber entspricht. So viel Silber ist auf der ganzen Welt nicht vorhanden. Die Verkäufer der Kontrakte müssen massiv short sein. Dazu kommt nur das Fed in Frage.

Grafik 19: Gold in US$ langfristig, monatlich

Grafik 20: Gold wöchentlich

Grafik 21: Silber in US Cents und Open Interest

Der Preisanstieg in 2011 fiel am Schluss mit fallendem OI zusammen, was einem short-squeeze entspricht. Ein solcher Squeeze wird die kommende Preisexplosion begleiten nebst physischen Käufen.

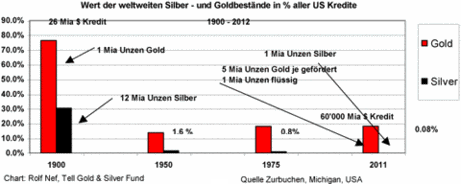

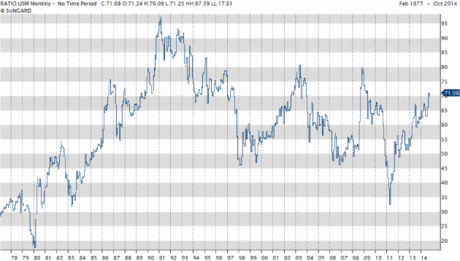

Silber ist über die letzen 100 Jahre enorm knapp geworden. Grafik 22 zeigt das eindrücklich. Gleichzeitig ist es im Verhältnis zu Gold enorm günstig. Grafik 23 zeigt dieses Verhältnis seit 1977. 1980 war es im Tief bei 16 und heute wieder über 70. Wenn man zusätzlich noch bedenkt, dass nur etwa 1 Mio. Unzen in flüssiger Form vorhanden sind die einem Wert von ca. 17 Mio. $ entsprechen, so ist das enorm gering. Kommt der Bullmarkt zurück und Gold und Silber sind die Fluchtorte, so ist leicht erdenklich, dass die obere Trendlinie in Grafik 24 erreicht werden kann, auch wenn sie bei ca. 700 $ verläuft.

Grafik 22: Knappheit des Silbers

Grafik 23: Gold-Silber Ratio

Grafik 24: Silber monatlich seit 1720

Die Strategie des Tell Gold & Silber Fonds

Es ist die erklärte Strategie des Fonds, die historische Knappheit des Silbers und die dadurch erzwungene Preisexplosion mit einem mit Optionen gehebelten Portfolio auszunützen. Entscheidend ist nicht die Performance bis zum Anfang der Explosion, sondern die gute Positionierung vor der Explosion. Derzeit bestehen Options-Positionen in den Dez. 14 (0,5 Mio. oz) und Juni 2015 (1,6 Mio. Unzen). Obwohl die Optionen nur noch etwa 1% Portfolios ausmachen, wird ein Hebel von ca. 50 erzeugt. Der Rest besteht aus physischem Gold und Silber

© Rolf Nef

Manager Tell Gold & Silber Fonds, www.tellgold.li

Für den Inhalt des Beitrages ist allein der Autor bzw. die aufgeführte Quelle verantwortlich. Der vertretene Standpunkt spiegelt nicht die Meinung des Website-Betreibers wider und stellt keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Beachten sie bitte auch unseren Risikohinweis!

Aber wie wurde Silber im Preis so enorm gedrückt? Hier laufen die Operationen über den Terminmarkt am Comex. Grafik 21 zeigt sowohl den Preis wie das Open Interest (offene Kontrakte). Bis 2008 laufen beide Linien parallel, d.h. bei steigendem Preis steigen die offenen Kontrakte. Seit 2011 fällt aber der Preis, das OI macht aber fast neu Höchst. Total sind 173.000 Kontrakte à 5.000 Unzen ausstehend, was über 850 Mio. Unzen Silber entspricht. So viel Silber ist auf der ganzen Welt nicht vorhanden. Die Verkäufer der Kontrakte müssen massiv short sein. Dazu kommt nur das Fed in Frage.

Grafik 19: Gold in US$ langfristig, monatlich

Grafik 20: Gold wöchentlich

Grafik 21: Silber in US Cents und Open Interest

Der Preisanstieg in 2011 fiel am Schluss mit fallendem OI zusammen, was einem short-squeeze entspricht. Ein solcher Squeeze wird die kommende Preisexplosion begleiten nebst physischen Käufen.

Silber ist über die letzen 100 Jahre enorm knapp geworden. Grafik 22 zeigt das eindrücklich. Gleichzeitig ist es im Verhältnis zu Gold enorm günstig. Grafik 23 zeigt dieses Verhältnis seit 1977. 1980 war es im Tief bei 16 und heute wieder über 70. Wenn man zusätzlich noch bedenkt, dass nur etwa 1 Mio. Unzen in flüssiger Form vorhanden sind die einem Wert von ca. 17 Mio. $ entsprechen, so ist das enorm gering. Kommt der Bullmarkt zurück und Gold und Silber sind die Fluchtorte, so ist leicht erdenklich, dass die obere Trendlinie in Grafik 24 erreicht werden kann, auch wenn sie bei ca. 700 $ verläuft.

Grafik 22: Knappheit des Silbers

Grafik 23: Gold-Silber Ratio

Grafik 24: Silber monatlich seit 1720

Die Strategie des Tell Gold & Silber Fonds

Es ist die erklärte Strategie des Fonds, die historische Knappheit des Silbers und die dadurch erzwungene Preisexplosion mit einem mit Optionen gehebelten Portfolio auszunützen. Entscheidend ist nicht die Performance bis zum Anfang der Explosion, sondern die gute Positionierung vor der Explosion. Derzeit bestehen Options-Positionen in den Dez. 14 (0,5 Mio. oz) und Juni 2015 (1,6 Mio. Unzen). Obwohl die Optionen nur noch etwa 1% Portfolios ausmachen, wird ein Hebel von ca. 50 erzeugt. Der Rest besteht aus physischem Gold und Silber

© Rolf Nef

Manager Tell Gold & Silber Fonds, www.tellgold.li

Für den Inhalt des Beitrages ist allein der Autor bzw. die aufgeführte Quelle verantwortlich. Der vertretene Standpunkt spiegelt nicht die Meinung des Website-Betreibers wider und stellt keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Beachten sie bitte auch unseren Risikohinweis!

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report

- 19.02.24 - Gold-Longs gehen deutlich zurück, Rohöl-Longs steigen - CoT-Report