Geopolitik und Finanzmärkte

(tellgold.li) 2. Finanzmärkte

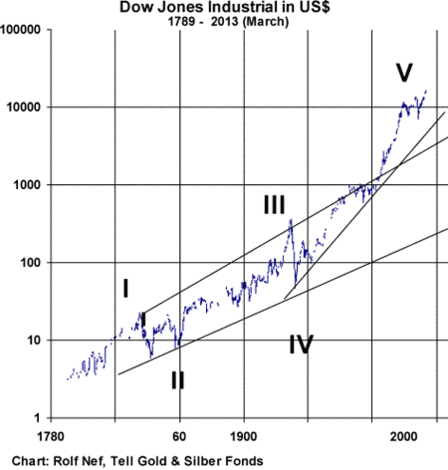

Seit 1980/82 haben die US Finanzmärkte von Inflation auf Desinflation gedreht, nachdem 1974 der Rest der Welt diesen Wandel schon vollzogen hatte. Desinflation ist die Phase, wenn die Finanzmärkte in luftigste Höhen steigen, weil die fallende Inflation höhere Bewertungen zulässt und der Boom steigender Preise sich selbst nährt. Seit 1982 ist das besonders der Fall, weil die Notenbanken bei jeden wirtschaftlichen Einbruch mit noch mehr Liquidität reagierten, was die Aktien- und Bondmärkte in noch luftigere Höhen trieb. Selbst nach der Finanzkrise von 2008 gelangte der US Aktienmarkt nochmals auf neue Höchst, allerdings wurden dazu 3'000 Milliarden US$ an Liquidität über die Notenbank geschaffen. (Grafik 2) Die Angst der Notenbanken ist die nächste Phase nach der Desinflation, die Deflation, wie diese nach 1929 und vorher schon einmal 1835 auftrat. In den Medien kommunizieren die Notenbankschefs die Deflation als ein Phänomen sinkender Konsumgüterpreise und deshalb als gefährlich. Die Gefahr liegt aber ganz anderswo.

Grafik 2: Dow Jones Industrial seit 1789, monatlich

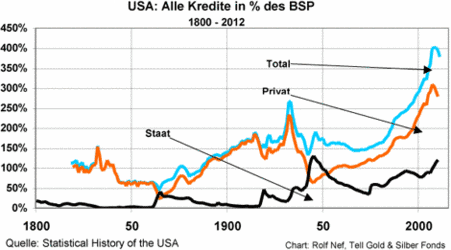

Deflationen heißen deshalb Deflationen, weil die zu vielen Kredite in der Volkwirtschaft abgelassen, eben deflationiert werden. Abgelassen heißt vernichtet, der Gläubiger bekommt sein Geld nicht oder nur teilweise. Der Schuldner muss Vermögenswerte verkaufen, die er als Sicherheit hinterlegt hat. Diesen durch die Natur des Kreditmarktes gegebenen Mechanismus scheint heute außer Kraft gesetzt zu sein. Die Folge der übermäßigen Liquidität haben aber nicht nur zu aufgeblasenen Finanzmärkten geführt, sondern auch zu absurd und gefährlich hohen Kreditbergen (Grafik 3).

Grafik 3: US-Verschuldung

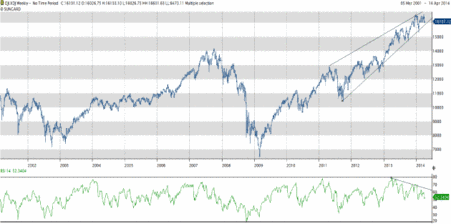

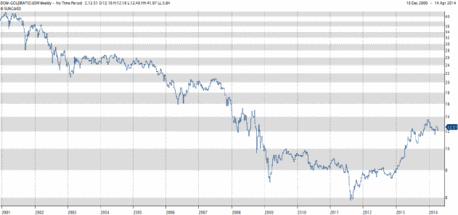

Betrachtet man den Kursanstieg seit dem Tief 2009, so ist der US Aktienmarkt seit einem Jahr sogenannt divergent (Grafik 4). Der Momentumindikator RSI macht keine neuen Höchstwerte, während der Preis das macht. Trotz aller Liquidität zeigt der Markt die klassische Bildung einer Spitze. (Grafik 4).

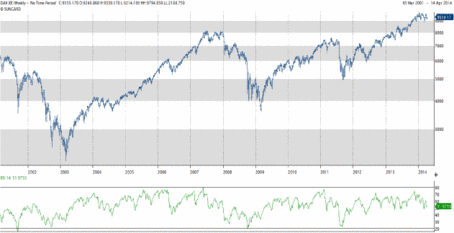

Dasselbe gilt für den DAX, der nebst den US Aktienmärkten als einziger neue Höchst nach 2009 erklomm. Das ist eine Divergenz unter den Aktienmärkten. (Grafik 5).

Grafik 4: Dow Jones Industrial

Grafik 5: DAX

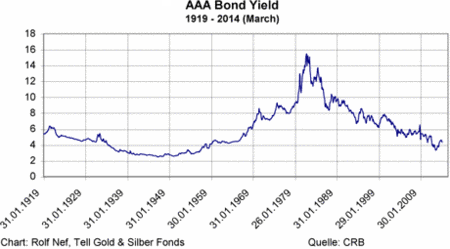

Was ist die typische Reaktion von Finanzmärkten während vergangener Deflationen? Grafik 6 zeigt die US Bond Zinsen erstklassiger Unternehmensanleihen von 1919 bis aktuell. 1920 bis 1929 war die Desinflation. Mit dem Aktienkrach 1929 begann die Deflation. Weil die Verschuldung nicht so extrem war, waren gute Anleihen gutes Geld. Der Zinssenkungsprozess dauerte bis 1946.

Grafik 6: US-Zinsen

Grafik 7 zeigt die Desinflation ab 1990 im japanischen Bondmarkt. Aber die Verschuldung ist heute so hoch (250% des BIP) und die Zinsen so tief, dass der Markt eigentlich nur noch fallen kann. Im kurzfristigen Chart scheint er auch gedreht zu haben (Grafik 8) und ist seit Mai letzten Jahres in einer Korrektur gegen den neuen Haupt-abwärtstrend. Aber die Notenbanken können und werden bei fallenden Bondmärkten nochmals massiv intervenieren, nur schon aus Gewohnheit. Letztes Mal hatte es ja funktioniert, warum diesmal nicht?

Grafik 7: Zinsfuture 10 Jahre Japan

Grafik 8: Jap. Zinsfuture täglich

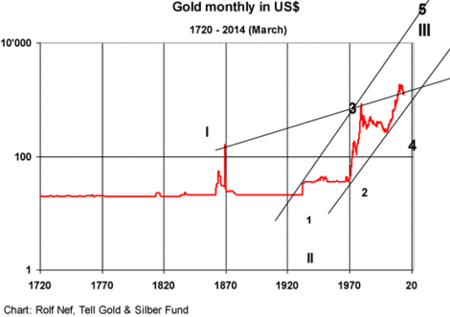

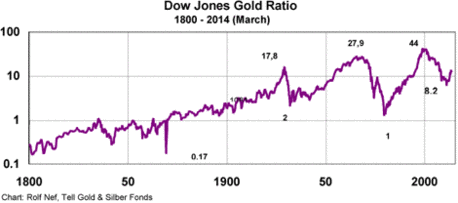

Wie reagierte Gold während Deflationen? In den beiden US Deflationen nach 1835 und 1929 ist es gestiegen, weil es eben Bargeld ist und kein Gegenparteienriskio trägt. 1934, als der Preis von 22,5 $ auf 35 $ anstieg, war der private Besitz aber bereits verboten. 35 $ war der Preis, der unter Notenbanken galt. Die anderen großen Preisaufschläge waren mit Ausnahme ab 1999 inflationärer Natur (Grafik 9). Aber diese Preismessung ist in US$. Man kann beliebige Vermögenswerte in US$ oder Gold messen. Grafik 10 zeigt den Dow Jones Industrial in Gold gemessen. Im Jahr 2000 waren die Aktien in Gold am teuersten. Heute sind sie weit billiger, obwohl der Aktienindex neue Höchst machte. Gold ist eben stärker gestiegen bei allen Korrekturen und hat noch keinen panikartigen Anstieg hinter sich, wie das in Bullmärkten üblich ist. Ein panikartiger Anstieg würde etwa an die obere Trendlinie des Kanals, der die beiden Spitzen 1934 und 1980 verbindet, führen, was unter 10.000 $ die Unze ist.

Grafik 9: Gold in US$ monatlich seit 1720

Grafik 10: Dow Jones in Gold

Grafik 11: Dow Gold Ratio wöchentlich

Seit 1980/82 haben die US Finanzmärkte von Inflation auf Desinflation gedreht, nachdem 1974 der Rest der Welt diesen Wandel schon vollzogen hatte. Desinflation ist die Phase, wenn die Finanzmärkte in luftigste Höhen steigen, weil die fallende Inflation höhere Bewertungen zulässt und der Boom steigender Preise sich selbst nährt. Seit 1982 ist das besonders der Fall, weil die Notenbanken bei jeden wirtschaftlichen Einbruch mit noch mehr Liquidität reagierten, was die Aktien- und Bondmärkte in noch luftigere Höhen trieb. Selbst nach der Finanzkrise von 2008 gelangte der US Aktienmarkt nochmals auf neue Höchst, allerdings wurden dazu 3'000 Milliarden US$ an Liquidität über die Notenbank geschaffen. (Grafik 2) Die Angst der Notenbanken ist die nächste Phase nach der Desinflation, die Deflation, wie diese nach 1929 und vorher schon einmal 1835 auftrat. In den Medien kommunizieren die Notenbankschefs die Deflation als ein Phänomen sinkender Konsumgüterpreise und deshalb als gefährlich. Die Gefahr liegt aber ganz anderswo.

Grafik 2: Dow Jones Industrial seit 1789, monatlich

Deflationen heißen deshalb Deflationen, weil die zu vielen Kredite in der Volkwirtschaft abgelassen, eben deflationiert werden. Abgelassen heißt vernichtet, der Gläubiger bekommt sein Geld nicht oder nur teilweise. Der Schuldner muss Vermögenswerte verkaufen, die er als Sicherheit hinterlegt hat. Diesen durch die Natur des Kreditmarktes gegebenen Mechanismus scheint heute außer Kraft gesetzt zu sein. Die Folge der übermäßigen Liquidität haben aber nicht nur zu aufgeblasenen Finanzmärkten geführt, sondern auch zu absurd und gefährlich hohen Kreditbergen (Grafik 3).

Grafik 3: US-Verschuldung

Betrachtet man den Kursanstieg seit dem Tief 2009, so ist der US Aktienmarkt seit einem Jahr sogenannt divergent (Grafik 4). Der Momentumindikator RSI macht keine neuen Höchstwerte, während der Preis das macht. Trotz aller Liquidität zeigt der Markt die klassische Bildung einer Spitze. (Grafik 4).

Dasselbe gilt für den DAX, der nebst den US Aktienmärkten als einziger neue Höchst nach 2009 erklomm. Das ist eine Divergenz unter den Aktienmärkten. (Grafik 5).

Grafik 4: Dow Jones Industrial

Grafik 5: DAX

Was ist die typische Reaktion von Finanzmärkten während vergangener Deflationen? Grafik 6 zeigt die US Bond Zinsen erstklassiger Unternehmensanleihen von 1919 bis aktuell. 1920 bis 1929 war die Desinflation. Mit dem Aktienkrach 1929 begann die Deflation. Weil die Verschuldung nicht so extrem war, waren gute Anleihen gutes Geld. Der Zinssenkungsprozess dauerte bis 1946.

Grafik 6: US-Zinsen

Grafik 7 zeigt die Desinflation ab 1990 im japanischen Bondmarkt. Aber die Verschuldung ist heute so hoch (250% des BIP) und die Zinsen so tief, dass der Markt eigentlich nur noch fallen kann. Im kurzfristigen Chart scheint er auch gedreht zu haben (Grafik 8) und ist seit Mai letzten Jahres in einer Korrektur gegen den neuen Haupt-abwärtstrend. Aber die Notenbanken können und werden bei fallenden Bondmärkten nochmals massiv intervenieren, nur schon aus Gewohnheit. Letztes Mal hatte es ja funktioniert, warum diesmal nicht?

Grafik 7: Zinsfuture 10 Jahre Japan

Grafik 8: Jap. Zinsfuture täglich

Wie reagierte Gold während Deflationen? In den beiden US Deflationen nach 1835 und 1929 ist es gestiegen, weil es eben Bargeld ist und kein Gegenparteienriskio trägt. 1934, als der Preis von 22,5 $ auf 35 $ anstieg, war der private Besitz aber bereits verboten. 35 $ war der Preis, der unter Notenbanken galt. Die anderen großen Preisaufschläge waren mit Ausnahme ab 1999 inflationärer Natur (Grafik 9). Aber diese Preismessung ist in US$. Man kann beliebige Vermögenswerte in US$ oder Gold messen. Grafik 10 zeigt den Dow Jones Industrial in Gold gemessen. Im Jahr 2000 waren die Aktien in Gold am teuersten. Heute sind sie weit billiger, obwohl der Aktienindex neue Höchst machte. Gold ist eben stärker gestiegen bei allen Korrekturen und hat noch keinen panikartigen Anstieg hinter sich, wie das in Bullmärkten üblich ist. Ein panikartiger Anstieg würde etwa an die obere Trendlinie des Kanals, der die beiden Spitzen 1934 und 1980 verbindet, führen, was unter 10.000 $ die Unze ist.

Grafik 9: Gold in US$ monatlich seit 1720

Grafik 10: Dow Jones in Gold

Grafik 11: Dow Gold Ratio wöchentlich

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 29.04.24 - Gold-Longs stabil, Kupfer-Longs klettern - CoT-Report

- 22.04.24 - Kupfer-Longs klettern weiter, Gold-Longs stabil - CoT-Report

- 15.04.24 - Rohöl-Longs steigen leicht, Kupfer-Longs verdreifacht - CoT-Report

- 08.04.24 - Gold- und Silber-Longpositionen klettern weiter - CoT-Report

- 02.04.24 - Gold- und Rohöl-Longs bleiben stabil - CoT-Report

- 25.03.24 - Rohöl- und Kupfer-Longs klettern kräftig - CoT-Report

- 18.03.24 - Investoren wieder netto-long in US-Rohstoffen - CoT-Report

- 11.03.24 - Investoren reduzieren Netto-Longs weiter - CoT-Report

- 04.03.24 - Rohöl- und Gold-Longs steigen, Netto-Shorts gehen deutlich zurück - CoT-Report

- 26.02.24 - Gold- und Rohöl-Longs klettern kräftig - CoT-Report